Счетоводно отчитане на отстъпки за наем при лизингополучателите в условията на пандемия от COVID-19

Доц. д-р Бойка Брезоева

Пандемията от коронавирус COVID-19 е събитие с безпрецедентен ефект не само върху здравето на милиони хора по света, но е свързано и с драстични негативни икономически последици. За да спрат разпространението на пандемията, правителствата в много страни, както и в България, въведоха извънредни мерки. Много предприятия трябваше да спрат временно или да съкратят дейността си, редица от тях се наложи да предоговорят лизинговите си или наемни договори. В условията на създалата се обстановка на COVID-19 не са малко случаите, когато лизингодателите предоставят облекчения на лизингополучателите под различна форма като например:

- намаляване на наемните вноски за част или за целия оставащ срок на лизинговия договор;

- отсрочване на наемните вноски, при което наемодателят отлага част от наема на наемателя с условието той да бъде платен по-късно;

- опрощаване на наеми, при условие че наемателят остане да ползва основния

актив, предмет на договора, и след премахването на ограниченията поради COVID-19;

- комбинация от някои от горните облекчения.

В такива случаи възниква въпросът как следва счетоводно да се отчитат такива

промени в договорите за наем/ лизинг? Този въпрос е важен от практическа гледна точка, тъй като редица предприятия срещат затруднения при определянето на правилното счетоводно третиране.

При прилагане на МСС/ МСФО като счетоводна база в съответствие с приложимия стандарт – МСФО 16 Лизинг, промените в лизинговите договори, при които се предоставят облекчения във вид на намалени, опростени или отсрочени лизингови плащания (ще използваме общото название „отстъпки за наем”, както е според изменението на МСФО 16, пояснено по-долу), могат да бъдат отчитани по един от двата подхода:

а) като изменение (модификация) на лизингови договори;

б) други правила на отчитане в стандарта (например по реда на променливи лизингови плащания).

Според МСФО 16 изменението на лизинговия договор се дефинира като промяна в обхвата или възнаграждението (плащанията) по лизинга, които не са били част от първоначалните условия на договора. Стандартът съдържа три модела на отчитане на изменение на лизинговите договори при лизингополучателя в зависимост от характера на промяната: отчитане като нов договор; преоценка на пасива и корекция на актива с право на ползване с отчитане на печалба или загуба; преоценка на пасива и корекция на актива с право на ползване без отчитане на печалба или загуба.

Преди да се приложи съответният подход обаче, предприятието трябва да прецени дали дадена промяна в лизинговия договор е изменение на договора или не въз основа на съответното определение и насоки в стандарта, което не е съвсем лека задача. След това, ако отстъпките за наем се третират като изменение на лизинговия договор, лизингополучателят/ наемателят следва да определи нов дисконтов процент и да преоцени пасива по лизинга, за да се отразят променените лизингови плащания за оставащия срок на договора, като се използва този коригиран дисконтов процент. Това счетоводно отчитане не е толкова трудно по отношение на един лизингов договор. За предприятията лизингополучатели обаче с много лизингови договори и направени различни отстъпки за наеми, произтичащи от пандемията от COVID-19, прилагането на изискванията за отчитане на изменение на лизингови договори би отнело доста време и ресурси в момент, в който те може да са изправени и пред други, по-важни проблеми, произтичащи от пандемията.

Имайки предвид тези съображения, за да се предостави практическо улеснение на лизингополучателите („практически целесъобразна мярка”), СМСС предприе проект за ограничено изменение на МСФО 16 по отношение на отстъпките за наем, който бе финализиран и на 28.05.2020 г. СМСС публикува изменение на МСФО 16 с название „Отстъпки за наем, свързани с COVID-19 (изменение на МСФО 16)”[1]. Преди това на 10.04.2020 г. СМСС публикува разяснителен материал по въпроса [2].

Изменението на МСФО 16 все още не е прието за приложение в ЕС, но Европейската консултативна група за финансово отчитане (ЕКГФО/ EFRAG) се зае спешно с придвижване на изменението за разглеждане и одобрение от страна на Европейската комисия по реда на регламентираните за целта процедури. На 02.06.2020 г. ЕКГФО издаде финално становище за одобрение на изменението на МСФО 16, почти седмица, след като беше издадено от СМСС [3].

Практически целесъобразна мярка

✦ С изменението на МСФО 16 на лизингополучателите (но не и на лизингодателите) се предоставя практически целесъобразната мярка, ако пожелаят (без да са задължени), да не оценяват дали отстъпката за наем представлява изменение на лизинговия договор или не, ако отговаря на определени условия (пар. 46А, нов). Лизингополучателите, които са избрали тази възможност, следва да отчетат промяната на лизинговите плащания в резултат на направената отстъпка по същия начин, по който би бил приложен стандартът, ако промяната не се третира като изменение на лизинговия договор.

✦ Практически целесъобразната мярка в пар. 46А може да се прилага само по отношение на отстъпки за наем, възникващи като пряка последица от пандемията от COVID-19 и единствено ако са изпълнени всички от следните три условия (пар. 46Б, нов):

а) промяната на лизинговите плащания води до променено възнаграждение по лизинговия договор, което е по същество същото или по-малко от възнаграждението по лизинга непосредствено преди промяната;

б) всяко намаление на лизинговите плащания засяга само плащания, първоначално дължими на или преди 30.06.2021 г. (например отстъпка за наем би изпълнила това условие, ако доведе до намалени лизингови плащания на или преди 30.06.2021 г. и увеличени лизингови плащания след 30.06.2021 г.); и

в) няма съществена промяна в другите условия на лизинговия договор.

Тези изисквания са пояснени по-долу.

✦ Практически целесъобразната мярка представлява отклонение от изискванията на МСФО 16, която се предоставя на лизингополучателите единствено в отговор на затрудненията по време на пандемията от COVID-19. Според СМСС някои предприятия обаче могат да не се възползват от нея и могат да предпочетат по-последователния подход за прилагане на съществуващите изисквания на МСФО 16 към всички промени в лизинговите договори и по време на пандемията, ако са създали системи за справяне с промените в лизинговите плащания.

✦ Практически целесъобразната мярка не може да се прилага избирателно по отношение на някои лизингови договори, а за други – не (т.е. да се отчитат като изменение на лизингови договори). Според пар. 2 на МСФО 16 „предприятието прилага настоящия стандарт последователно за договори с подобни характеристики и при сходни обстоятелства.“

Пояснения на изискванията за приложимост на практически целесъобразната мярка

1. Отстъпката за наем трябва да е пряка последица от пандемията от COVID- 19. Предприятията трябва да направят собствена преценка, тъй като в изменението на МСФО 16 не се предоставят допълнителни насоки. Много отстъпки за наем, предоставени по време на пандемията, са свързани със затваряне на търговски обекти, ресторанти, кина, театри, фитнес зали, офиси и др. в резултат на мерките на правителството за социално дистанциране и изолация, които обикновено се считат за пряка последица от пандемията. Някои отстъпки обаче могат да бъдат предоставени по причини, свързани с пандемията, но да не са пряка последица от нея. Например лизингодател може да предостави намаление на лизинговите плащания, свързани с основни активи, използвани при добива на петрол и газ, докато цената на петрола остава под определено ниво, което ниво е пряка последица от пандемията. Такива отстъпки за наем не отговарят на изискването да са пряка последица от пандемията.

2. Променено възнаграждение по лизинговия договор. Отстъпката за наем трябва да води до променено възнаграждение по лизинговия договор, което е по същество същото или по-малко от възнаграждението по лизинга непосредствено преди промяната. Това изискване не е трудно да се удовлетвори на практика, когато се намаляват фиксираните вноски като номинални парични потоци (на недисконтирана база). Например, ако отстъпката за наем е намаляване с 50% на фиксираните наемни вноски (на 500 лв. месечно вместо по 1000 лв.), този критерий се удовлетворява.

С изменението на МСФО 16 не става ясно обаче дали промененото възнаграждение трябва да се оценява на база номинални (недисконтирани) или дисконтирани парични потоци, и ако са разрешени дисконтирани парични потоци, какъв дисконтов процент да се използва и дали общото възнаграждение по лизинговия договор да се оценява или само оставащо възнаграждение към момента на предоставяне на отстъпката.

3. Практически целесъобразната мярка се отнася само за лизингови плащания, първоначално дължими на или преди 30.06.2021 г. Отстъпката за наем трябва да води до намаление на лизинговите плащания, първоначално дължими на или преди 30.06.2021 г. Това изискване следва да се оценява за отстъпката в нейната цялост. Например, ако отстъпката за наем се отнася до намаляване на лизинговите вноски от 30.06.2020 г. до 31.08.2021 г., тя не отговаря на това изискване, тъй като не се разрешава отстъпките за наем да бъдат „разделени“ на част, която удовлетворява изискването (за периода 30.06.2020 г. – 30.06.2021 г.), и част, която не отговаря на това изискване (за периода 01.07. 2021 г. – 31.08.2021 г.).

4. Няма съществена промяна в другите условия на лизинговия договор.

Промени в други условия по договора освен на възнаграждението по лизинга може да бъдат например удължаване на срока на лизинга, включване или промяна на опции на лизингополучателя или лизингодателя, както и други промени в обхвата на лизинговите договори. Те не отговарят на изискванията за приложимост на практически целесъобразната мярка и следва да бъдат отчетени по реда на изменение на лизингови договори, ако промяната отговаря на определението за изменение на лизинговия договор. Пример за споразумение, което не отговаря на изискването да няма съществена промяна в другите условия на договора, е, ако лизингодателят предложи да намали месечния наем на лизингополучателя за наета площ на офис за определен период от време, но само при условие че наетата площ бъде намалена от 3000 кв. м. на 2000 кв. м. Това би било съществена промяна в другите условия и следователно практически целесъобразната мярка за тази отстъпка за наем е неприложима.

Оповестяване

Ако лизингополучателят приложи практически целесъобразната мярка в пар. 46А, той следва да оповести:

а) че е приложил практически целесъобразната мярка по отношение на всички отстъпки за наем, които отговарят на условията в пар. 46Б, или ако не се прилага за всички такива отстъпки за наем, информация за естеството на договорите, за които е приложил практически целесъобразната мярка (вж. пар. 2 от МСФО 16); и

б) сумата, призната в печалбата или загубата за отчетния период, за да се отразят промените в лизинговите плащания, произтичащи от свързаните с COVID-19 отстъпки за наем, по отношение на които лизингополучателят е приложил практически целесъобразната мярка в пар. 46А.

Също така следва да се има предвид и изискването на пар. 44А на МСС 7 Отчети за паричните потоци, според който трябва да се оповестят промените в пасивите, възникващи от финансова дейност. По отношение на отстъпки за наем, отчетени в намаление на пасива по лизинга, лизингополучателят трябва да оповести този ефект като непарична (безналична) промяна в пасива по лизинга, независимо от това дали предприятието е приложило практически целесъобразната мярка или не (МСФО 16, пар. ОЗ205Ж от Основанието за заключения).

Дата на влизане в сила и преходни разпоредби

1. Изменението на МСФО 16 влиза в сила за годишни отчетни периоди на или

след 01.06.2020 г. (за България – от 01.01.2021 г., тъй като отчетният период съвпада с календарната година), като по-ранното прилагане се разрешава, включително във финансови отчети, които не са утвърдени за издаване към 28.05.2020 г. (пар. В1А, нов).

след 01.06.2020 г. (за България – от 01.01.2021 г., тъй като отчетният период съвпада с календарната година), като по-ранното прилагане се разрешава, включително във финансови отчети, които не са утвърдени за издаване към 28.05.2020 г. (пар. В1А, нов).

2. Изменението на МСФО 16 следва да се приложи от лизингополучателите с

обратна сила по реда на МСС 8 Счетоводна политика, промени в счетоводните приблизителни оценки и грешки, като с кумулативния ефект се коригира салдото на непразпределената печалба (или друг компонент на собствения капитал, ако е подходящо) в началото на отчетния период, в който изменението е приложено за първи път (пар. В20А, нов). Не се преизчислява сравнителната информация във финансовия отчет.

3. През отчетния период, през който лизингополучателят приложи за първи път

изменението на МСФО 16, не се изисква да се оповести количествената информация в съответствие с пар. 28, буква „е” на МСС 8 (пар. В20Б, нов) [4].

В следващото изложение ще илюстрираме счетоводното отчитане при лизингополучателите/ наемателите на отстъпките за наем с три примера, отнасящи се за различни по вид отстъпки – опростени, намалени и отсрочени наемни вноски, в съответствие с изискванията на изменението на МСФО 16.

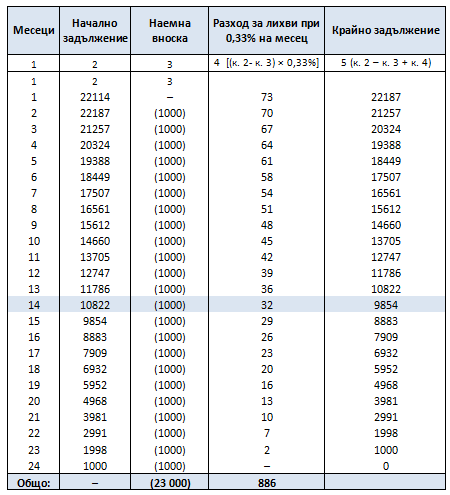

На 01.02.2019 г. предприятие наемател, прилагащо МСС, сключва договор за наем на помещение за срок от 2 години при месечна наемна вноска от 1000 лв., платима в началото на всеки месец. Това е и началната дата на лизинга, тъй като от тази дата помещението е на раположение за ползване от наемателя. Определен е диференциален лихвен процент на наемателя в размер на 4% годишно (0,33% месечно = 4%/ 12). Първоначалната оценка задължението (пасива) по лизинга е определена на 22 114 лв. (настоящата стойност на 23 месечни дължими неплатени вноски, а на актива с право на ползване 23 114 лв. (22 114 + 1000 лв. първа вноска, платена на 01.02.2019 г.).

Към 31.03.2020 г. задължението по лизинга е с балансова стойност 9854 лв. съгласно погасителния план по-долу, представляващи настоящата стойност на оставащите 10 наемни вноски по договор за наем на магазин, дисконтирани при 0,33% месечно (9822 лв.), плюс начислена лихва за март (32 лв.). Балансовата стойност на актива с право на ползване към тази дата е в размер на 9632 лв. Месечният разход за амортизация е 963 лв.

На 01.04.2020 г. наемателят се договаря с наемодателя да бъдат опростени наемните вноски за два месеца (април и май), когато магазинът е затворен поради противоепидемичните мерки на правителството в условията на пандемията от COVID-19. Диференциалният лихвен процент на наемателя, определен на 01.04.2020 г., е 5% поради спад в кредитната му оценка.

В договора за наем няма клауза, според която наемателят може да получи опрощаване или отсрочване на наеми в случай на събитие поради непреодолима сила (форсмажор), каквото е пандемията от COVID-19, нито действащото законодателство освобождава автоматично длъжника от паричните му задължения при форсмажор.

Пример 1 (опростени наемни вноски)

На 01.02.2019 г. предприятие наемател, прилагащо МСС, сключва договор за наем на помещение за срок от 2 години при месечна наемна вноска от 1000 лв., платима в началото на всеки месец. Това е и началната дата на лизинга, тъй като от тази дата помещението е на раположение за ползване от наемателя. Определен е диференциален лихвен процент на наемателя в размер на 4% годишно (0,33% месечно = 4%/ 12). Първоначалната оценка задължението (пасива) по лизинга е определена на 22 114 лв. (настоящата стойност на 23 месечни дължими неплатени вноски, а на актива с право на ползване 23 114 лв. (22 114 + 1000 лв. първа вноска, платена на 01.02.2019 г.).

Към 31.03.2020 г. задължението по лизинга е с балансова стойност 9854 лв. съгласно погасителния план по-долу, представляващи настоящата стойност на оставащите 10 наемни вноски по договор за наем на магазин, дисконтирани при 0,33% месечно (9822 лв.), плюс начислена лихва за март (32 лв.). Балансовата стойност на актива с право на ползване към тази дата е в размер на 9632 лв. Месечният разход за амортизация е 963 лв.

На 01.04.2020 г. наемателят се договаря с наемодателя да бъдат опростени наемните вноски за два месеца (април и май), когато магазинът е затворен поради противоепидемичните мерки на правителството в условията на пандемията от COVID-19. Диференциалният лихвен процент на наемателя, определен на 01.04.2020 г., е 5% поради спад в кредитната му оценка.

В договора за наем няма клауза, според която наемателят може да получи опрощаване или отсрочване на наеми в случай на събитие поради непреодолима сила (форсмажор), каквото е пандемията от COVID-19, нито действащото законодателство освобождава автоматично длъжника от паричните му задължения при форсмажор.

Предприятието решава да приложи изменението на МСФО 16 Лизинг относно отстъпки за наем от по-ранна дата – от 01.01.2020 г. (във финансовия отчет за 2020 г.).

Разглеждат се два сценария:

А. Предприятието се възползва от практически целесъобразната мярка в пар. 46А да не оценява дали отстъпката за наем представлява изменение на лизинговия договор съгласно МСФО 16.

Б. Предприятието оценява дали отстъпката за наем представлява изменение на лизинговия договор съгласно изискванията на МСФО 16, без да се възползва от практически целесъобразната мярка съгласно пар. 46А на изменения МСФО 16.

Погасителен план на задължението по лизинга

Сценарий А

В случай че предприятието наемател избере да не оценява дали промяната на договора в резултат на опростения наем представлява изменение на лизинговия договор, опростените наемни вноски се отчитат по реда на променливи лизингови плащания съгласно пар. 38 на МСФО 16 (пар. ОЗ7, буква „а” от Основаноето за заключения към МСФО 16), като намалението на пасива по лизинга се отчита в текущата печалба или загуба, без да се засяга активът с право на ползване. Съставя се статията (общо за двата месеца):

Д-т с/ка Задължения по лизинг 2000

К-т с/ка Приходи от лизинг 2000

Задължението по лизинга се намалява с брутната сума на двете опростени наемни вноски (1000 лв. × 2 месеца), но в такъв случай предприятието следва да начисли разходите за лихви за м. април и май със сумите съгласно първоначалния погасителен план (съответно 29 лв. и 26 лв., общо 55 лв.). По този начин крайният ефект е, че финансовият резултат за годината се увеличава с настоящата стойност на двете опростени наемни вноски (2000 – 55 = 1945 лв.; 1945 лв. = 9854 – 7909 от погасителния план). Важно е да се посочи, че, както се отбелязва в коментарното писмо на ЕКГФО/EGRAG до СМСС (пар. 32) [5], от изменението на МСФО 16 не става ясно дали цялата сума на отстъпката (в случая прихода) трябва да се признае на ефективната дата на предоставяне на отстъпката (01.04.2020 г. в примера), или тя да се разпредели през периодите на отстъпката (двата месеца, април и май). Това има значение, когато предприятието изготвя междинни финансови отчети или когато периодът на отстъпката попада в две календарни години. В такъв случай ефектът от отстъпката е по-добре да се разпредели през периодите на отстъпката. Ако обаче това няма значение, тъй като предприятието изготвя само годишни финансови отчети и периодите на остъпката са в една и съща година, може да се използва подхода на еднократно отчитане. Този подход възприемаме в примерите в настоящата статия.

Сценарий Б Ако предприятието лизингополучател не се възползва от практически целесъобразната мярка в пар. 46А на МСФО 16, то следва да оцени дали отстъпката представлява изменение на лизинговия договор. Както беше посочено, изменение на лизинговия договор се дефинира като „промяна на обхвата на лизинговия договор или на възнаграждението по него, което не е било част от първоначалните условия на лизинговия договор” (МСФО 16, Допълнение А).

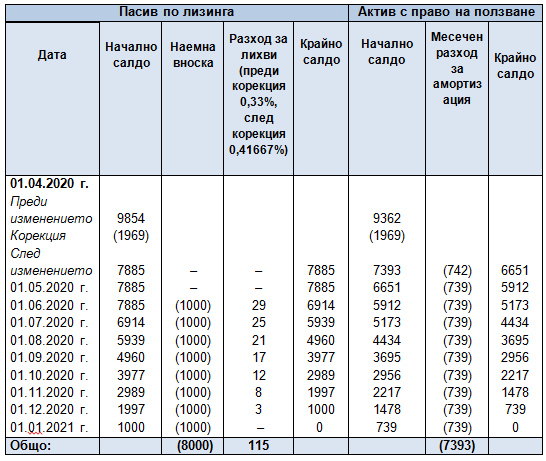

Отстъпката е промяна на възнаграждението по лизинговия договор (общата сума на наемните вноски по договора), но не и на обхвата на договора (не се добавя или прекратява право за използване на един или повече основни активи, нито се удължава или намаляване на срока на лизинга). Освен това, което е много важно, отстъпката не е част от първоначалните условия на лизинговия договор, защото няма клауза в него, нито съществуват законови или други нормативни разпоредби, които автоматично да предоставят такава отстъпка в случай на форсмажорни обстоятелства. Следователно отстъпката във вид на опростени наемни вноски е изменение на лизинговия договор и трябва да се отчете като намаление на пасива по лизинга срещу отчитане на корекция (намаление) на балансовата стойност на актива с право на ползване в съответствие с пар. 45, буква „в” на МСФО 16. В такъв случай предприятието трябва да използва коригиран дисконтов процент (5% годишно, както е посочено в условието на примера, или 0,41667% на месец). Настоящата стойност на оставащите 8 (10 – 2) дължими вноски към 31.03.2020 г. е 7885 лв. (нова оценка на пасива). Разликата до балансовата стойност на пасива в размер на 9854 лв. в момента е 1969 лв. (9854 – 7885). За нея се съставя статията:

Д-т с/ка Задължения по лизинг 1969

К-т с/ка Активи с право на ползване 1969

(или с/ка Амортизация на активи с право на ползване)

Изчисление на настоящата стойност (PV)

където 1000 лв. е първата вноска от общо оставащи 8 вноски, която е платима на 01.04.2020 г. (без лихва), а 6885 лв. е настоящата стойност (обикновен анюитет) на останалите 7 вноски.

В такъв случай трябва да се направи промяна в амортизационния план на актива с право на ползване и балансовата му стойност след корекцията да се разпредели за оставащия полезен живот.

Пример 2 (намалени наемни вноски)

Използваме същите данни както в пример 1, но с тази разлика, че наемните вноски за април и май не се опрощават, а се намаляват с 50% – стават 500 лв. вместо 1000 лв.

Сценарий А

В случай че предприятието наемател избере да не оценява дали промяната на договора в резултат на опростения наем представлява изменение на лизинговия договор, намалените наемни вноски се отчитат по реда на променливи лизингови плащания, като намалението на пасива по лизинга се отчита в текущата печалба или загуба, без да се засяга активът с право на ползване. Съставя се статията (2 месеца × 500 лв. намаление):

Д-т с/ка Задължения по лизинг 1000

К-т с/ка Приходи от лизинг 1000

В такъв случай като практическо улеснение предприятието може да не отразява ефекта на дисконтирането (отпадналата лихва поради намалените вноски), тъй като сумата е несъществена, както се вижда и от сценарий Б по-долу.

Сценарий Б

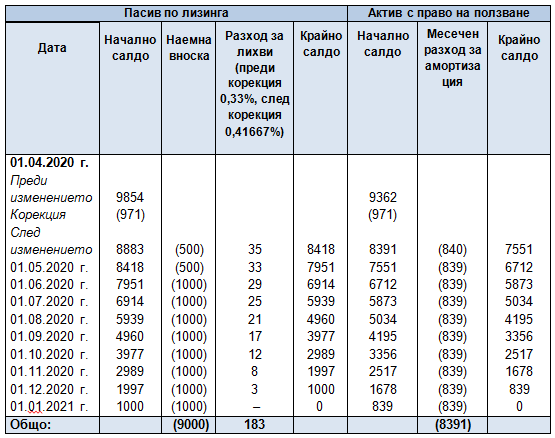

Ако предприятието наемател не се възползва от практически целесъобразната мярка в пар. 46А на МСФО 16, то следва да оцени дали отстъпката представлява изменение на лизинговия договор. Тъй като се променя размера на възнаграждението по договора, както бе пояснено, промяната на договора представлява изменение на лизинговия договор и предприятието наемател следва да приложи модела на отчитане на изменение на лизингов договор, като намалението на балансовата стойност на пасива се отчете срещу намаление на балансовата стойност на актива с право на ползване.

На 01.04.2020 г. се прави нова оценка на пасива по лизинга, представляваща настоящата стойност на бъдещите наемни вноски, като се използва коригираният лихвен процент от 5% годишно (0,004166% месечно). Те са общо 10 вноски, от които първата е 500 лв. (вноската за април, която е без лихва), втората (за май) е платима след един месец, а за останалите 8 вноски броят им се намалява с 1 (8 - 1 = 7), тъй като се плащат в началото на всеки месец (т.е. в средните скоби по-долу се прилага формула за дължим анюитет).

Настоящата стойност (PV)

= 500 + 498 + 7885 = 8883 лв.

= 500 + 498 + 7885 = 8883 лв.

Разликата до балансовата стойност на пасива към 01.04.2020 г. в размер на 9854 лв. е 971 лв. (9854 – 8883). За нея се съставя статията:

Д-т с/ка Задължения по лизинг 971

К-т с/ка Активи с право на ползване 971

(или с/ка Амортизация на активи с право на ползване)

Забележка: Ако намалението на задължението по лизинга е по-голямо от балансовата стойност на актива с право на ползване, според пар. 46, буква „а” на МСФО 16, превишението се отчита като текущ приход.

Пример 3 (отсрочени наемни вноски)

Използваме същите данни както в пример 1, но с тази разлика, че наемните вноски за април и май не се опрощават, а се отсрочват за октомври 2020 г.

Сценарий А

Когато предприятието наемател избере да не оценява дали промяната на договора в резултат на опростения наем представлява изменение на лизинговия договор, отсрочените наемни вноски водят единствено до промяна на момента на плащането им, без да се променя общата им сума (възнаграждението по лизинга). Наемателят продължава да намалява пасива по лизинга с извършените плащания на наемодателя, както се изисква в пар. 36, буква „б” от МСФО 16.

Към 31.03.2020 г. балансовата стойност на пасива по лизинга е 9853 лв. Затова на 01.04.2020 г. вместо да се отрази плащане на априлската наемна вноска, тя се отсрочва, като се съставя статията:

Д-т с/ка Задължения по лизинг (дългосрочен пасив) 1000

К-т с/ка Други кредитори

ан. с/ка Краткосрочно задължение по лизинг 1000

Същата статия се съставя и на 01.05.2020 г. за наемната вноска за м. май, която се отсрочва.

Когато отсрочените две наемни вноски в размер на 2000 лв. общо бъдат платени през м. октомври, се съставя статията:

Д-т с/ка Други кредитори 2000

ан. с/ка Краткосрочно задължение по лизинг

К-т с/ка Разплащателна сметка в левове 2000

В края на м. април и май предприятието начислява разходи за лихви съгласно първоначалния погасителен план.

Сценарий Б

Ако предприятието лизингополучател не се възползва от практически целесъобразната мярка съгласно пар. 46А на МСФО 16, то следва да оцени дали отстъпката представлява изменение на лизинговия договор.

Тъй като общият размер на възнаграждението по лизинга не се променя, а само се променя моментът на плащането на наемните вноски за м. април и май (независимо че промяната не е част от първоначалните условия), промяната в договора не отговаря на определението за изменение на лизинговия договор. Затова наемателят не прилага отчитане по реда на изменение на лизингови договори в МСФО 16. Прилага се същото счетоводно третиране както при сценарий А на пример 3.

Промяна на срока на лизинга

Промяната в срока на лизинговия договор не отговаря на условията за прилагане на практически целесъобразната мярка относно отстъпки за наем в пар. 46Б на МСФО 16 (промяната трябва да засяга единствено възнаграждението по лизинга), поради което се третира като изменение на лизинговия договор и се прилага съответното счетоводно отчитане съгласно МСФО 16 за изменение (модификация) на лизингови договори – преоценка на пасива по лизинга и корекция на балансовата стойност на актива с право на ползване без отчитане на печалба или загуба.

Отчитане на отстъпки за наем съгласно НСС

В СС 17 – Лизинг, няма специални разпоредби относно отчитането на изменение на лизингови договори. Също така за разлика от МСФО 16, който изисква поначало да се прилага моделът на актива с право на ползване при лизингополучателите, според СС 17 се прилагат два модела на отчитане – на финансов лизинг или оперативен (експлоатационен) лизинг в зависимост от първоначалната класификация на договора, така както беше в отменения МСС 17 Лизинг.

1. Оперативен лизинг. Според т. 5.2, буква „а” на поменения СС 17 (в сила от 01.01.2019 г.) при оперативния лизинг наемателите следва да признават разходи за наем на линейна база (или друга системна база, ако е по-подходяща). Това означава, че при направени отстъпки за наем тези отстъпки се признават като намаление на разходите за наем през оставащия срок на договора на линейна или друга системна база.

Ако използваме данните от пример 1 с опрощаване на наемните вноски за м. април и май и при условие, че договорът е класифициран като оперативен лизинг, към 01.04.2020 г. предприятието наемател определя общата сума на оставащите наемни вноски общо 8000 лв. (10 оставащи вноски × 1000 лв. на месец – опростени вноски 2000 лв.), които следва да бъдат признати през следващите 10 месеца, което прави по 800 лв. на месец по линейния метод (вместо по 1000 лв. на месец, ако нямаше опростени вноски).

В такъв случай на 30.04.2020 г. и 30.05.2020 г. се съставя статията (като се игнорира ДДС):

Д-т с/ка Разходи за външни услуги – наеми 800

К-т с/ка Други кредитори 800

ан. с/ка Начислени наеми

На 01.06.2020 г.:

Д-т с/ка Доставчици (чрез с/ка Други дебитори) 1000

К-т с/ка Разплащателна сметка в левове 1000

За получената фактура за наемната вноска за м. юни:

Д-т с/ка Разходи за външни услуги – наеми 800

Д-т с/ка Други кредитори 200

ан. с/ка Начислени наеми

К-т с/ка Доставчици 1000

Ако вноските се отсрочват (не се опрощават), както е в пример 3, няма промяна в общата сума на наемните вноски за срока на договора, поради което разходът за наем ще се запази по 1000 лв. на месец, включително и за м. април и май, единствено се променя моментът на плащането на отсрочените наемни вноски през м. октомври.

2. Финансов лизинг. В СС 17 няма преки разпоредби, които да служат като основание за приложим модел на отчитане на изменение на лизингови договори. Следва да се има предвид обстоятелството, че при намаляване или опрощаване на част от лизинговите вноски това ще доведе до намаление на задължението по финансовия лизинг. Тъй като по своята същност задължението по финансов лизинг е финансов пасив (отговаря на дефиницията за финансов пасив в т. 1 на СС 32 – Финансови инструменти), би следвало да се приложат изискванията в т. 11.1 на СС 32 за отписване на финансов пасив – цялостно или частично, какъвто подход е приложим в условията на МСС/ МСФО. Съответно според т. 11.4 на СС 32 при частично отписване на финансов инструмент отписаната част от балансовата му стойност се отчита като текущ финансов приход или разход. При отсрочване на лизингови вноски това ще доведе до промяна на момента на плащането им, но не и на общата сума на плащанията. Следователно може да се приложи аналогично счетоводно отчитане, както бе разгледано в примерите по-горе при сценарий А.

Трябва да се прецени обаче дали промяната на възнаграждението по лизинга не води до необходимостта договорът да бъде прекласифициран в оперативен лизинг. Според т. 3.1 на СС 17 при промяна на условията на лизинговия договор, които водят до промяна на критериите (в т. 3.3 на стандарта), се извършва нова класификация на лизинговия договор. Според нас, ако в резултат на прераглеждането на класификацията на договора от финансов лизинг се прекласифицира на оперативен лизинг, промененият договор би следвало да се третира като нов договор от датата на промяната и се отчита като такъв, като отчитането на първоначалния договор се прекратява, без да се прави корекция с обратна сила (салдата на задължението и на лизинговия актив, както и неамортицираното салдо на разсрочените лихви се отписват с отчитане на текущ приход/разход). Такъв подход е заложен в МСФО 16, но по отношение на изменение на лизингови договори при лизингодателите.

__________________________

1 Достъпно на: cdn.ifrs.org/-/media/project/ifrs-16-covid-19/covid-19-related-rent-concessions-amendment-to-ifrs-16.pdf

2 МСФО 16 и COVID-19. Счетоводно отчитане на отстъпки за наем, свързани с COVID-19, при прилагане на МСФО 16 Лизинг (достъпно на: cdn.ifrs.org/-/media/feature/supporting-implementation/ifrs-16/ifrs-16-rent-concession-educational-material.pdf).

3 Оценката на ЕКГФО е, че изменението на МСФО 16 отговаря на критериите за техническо одобрение от Регламента за МСС (Регламент (ЕО) № 1606/2002 на Европейския парламент и на Съвета от 19 юли 2002 г. за прилагането на Международните счетоводни стандарти) и е благоприятен за европейския обществен интерес. Поради това препоръчва одобрението му. Гласуването от страна на Комитета за регулиране на счетоводството на Европейската комисия (ARC), следващата стъпка в процеса на одобрение, се очаква да се проведе по-късно през юни, но окончателното одобрение понастоящем се очаква не преди третото/четвъртото тримесечие на 2020 г.

4Според пар. 28, буква „е” на МСС 8, когато първоначалното прилагане на МФСО има ефект върху текущия период или предходен период или би могло да има ефект върху бъдещи периоди, предприятието оповестява за текущия и всеки представен предходен период, доколкото е практически приложимо, сумата на корекцията: (i) за всяка засегната статия от финансовия отчет; и (ii) в случай че МСС 33 Нетна печалба на акция е приложим за предприятието, за основната нетна печалба на акция и нетната печалба на акция с намалена стойност.

5 Comment Letter. Re: Covid-19-Related Rent Concessions (efrag.org)

5 Comment Letter. Re: Covid-19-Related Rent Concessions (efrag.org)

доц. д-р Бойка Брезоева, д.е.с. и регистриран одитор

Подобни статии

29Юли2020

Счетоводно и данъчно третиране на сделки за продажба с обратен лизинг съгласно СС 17 – Лизинг

от Доц. д-р Бойка Брезоева

29 Юли 2020

27Ноем2018

Експлоатационен лизинг във финансовите отчети на наемателя и наемодателя

от Христо Досев

27 Ноем 2018

22Ноем2018

Лизингови договори с предмет недвижими имоти - земя и сгради

от Христо Досев

22 Ноем 2018