Определяне етапа на завършеност на договора за строителство

Отговор, предоставен от

Отговор, предоставен отPortalSchetovodstvo.bg

Още за СС 11:

Приходи и разходи, отнасящи се към договора за строителство

Отделяне и комбиниране на строителни договори по СС 11

Отчитане на взаимоотношенията и разчетите с подизпълнители в строителния процес

Приходи и разходи, отнасящи се към договора за строителство

Отделяне и комбиниране на строителни договори по СС 11

Отчитане на взаимоотношенията и разчетите с подизпълнители в строителния процес

Съгласно изискванията на параграф 6.8 от СС 11 - "Договори за строителство", етапа на завършеност (изпълнение) на съответния договор за строителство може да се определи по три метода, а именно:

1. Като се отнесе частта от разходите по договора, съответстващи на извършената до момента работа (без да се включват разходи, които ще се използват за работа в бъдещ етап) към общия предвиден обем на разходите;

2. Като се извърши количествен преглед на извършената работа /от правоспособни и технически грамотни лица/;

3. Като се прегледа завършената в натурални измерители част от работата по договора.

1. Като се отнесе частта от разходите по договора, съответстващи на извършената до момента работа (без да се включват разходи, които ще се използват за работа в бъдещ етап) към общия предвиден обем на разходите;

2. Като се извърши количествен преглед на извършената работа /от правоспособни и технически грамотни лица/;

3. Като се прегледа завършената в натурални измерители част от работата по договора.

ПРИМЕР 12

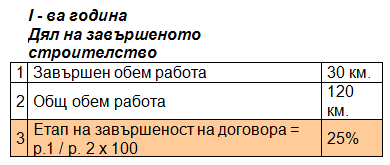

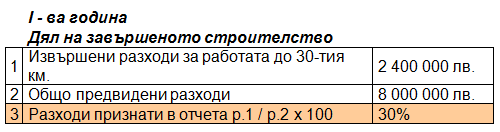

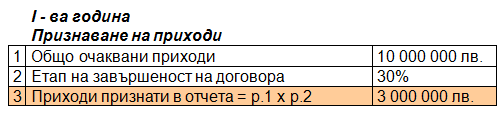

Дружество е сключило договор за изграждане на магистрала с дължина 120 км. Очаква се строителството да продължи 3 години. Договорената сума за възнаграждение възлиза на 10 000 000 лева. Приблизително оценените разходи по строителството възлизат на 8 000 000 лева. Строителната фирма очаква да спечели 2 000 000 лева (10 000 000 лв. – 8 000 000 лв. = 2 000 000 лв.). През първата година е построен участък с дължина 30 км. Фирмата е направила разходи, които пряко може да се отнесат към този договор за строителство в размер на 2 440 000 лева. От тях 40 000 лева са разходи, които се отнасят за участъка след 30-я километър и следователно не формират себестойността на първият приет и построен участък от 30 км.

РЕШЕНИЕ на Пример 12:

I вариант: За да признаем прихода и разхода във финансовия отчет на строителното предприятие през първата година от изпълнение на договора за строителство, ще използваме метода дял на завършеното строителство, определен съгласно завършеност на натуралната част от работата по договора:

След като е определен делът на завършеното строителство (етапът на изпълнение) по договора в размер на 25%, строителната фирма признава като текущ приход приспадащият се дял от договорената в размер на 10 000 000 лева сума и отчита приходи за първата година в размер на 2 500 000 лева (25% х 10 000 000 лв. = 2 500 000 лв.).

При определяне на сумата на признати през годината разходи, сумата в размер на 40 000 лева, която не се отнася към завършения 30-ти километров участък, не се признава в текущия финансов резултат през първата година, а следва да се представя във финансовия отчет като незавършено производство и ще се признае за разход в периода, когато се признае прихода от съответния етап на завършеност, за който се отнася.

По този начин дружеството следва да признае и отчете разходи за първата година в размер на 2 400 000 лева (2 440 000 лв. – 40 000 лв. = 2 400 000 лв.).

На база признатите приходи и разходи по договора за строителство през първата година, дружеството следва да докладва в своя годишен финансов отчет печалба в размер на 100 000 лева. (2 500 000 лв. – 2 400 000 лв. = 100 000 лв.).

II вариант: За да признаем прихода и разхода във финансовия отчет на строителното предприятие през първата година от изпълнение на договора за строителство, ще използваме метода дял на завършеното строителство (етап на изпълнение), определен съгласно съотношението на частта от разходите по договора направени до момента, към предвидените общи разходи по договора. По подобие на решението, дадено в I вариант, от направените през първата година разходи в размер на 2 440 000 лева, изваждаме сумата в размер на 40 000 лева, тъй като тя не се отнася до разходи, които са извършени във връзка с построяването на 30 километровия участък на магистралата. Ето защо дружеството следва да отчете като текущ разход само сума в размер на 2 400 000 лева.

Изчисления етап на завършеност, използвайки метода на съотношението на извършените към общия обем предвидени разходи е в размер на 30%. Използвайки го, ще изчислим и прихода, който строителното предприятие трябва да признае в своя финансов отчет за първата година от изпълнението по договора за строителството.

При използването на този метод за определяне етапа на изпълнение, строителното предприятие ще отчете текуща печалба през първата година в размер на 600 000 лева. (3 000 000 лв. приходи – 2 400 000 лв. разходи = 600 000 лв. печалба).

Предприятието използва метода за определяне етапа на изпълнение на даден договор за строителство, който осигурява в максимална степен надеждната оценка на извършената работа. При невъзможност на практика да се определи достоверно етапа на изпълнение, използвайки един метод (например метода на завършеност на натуралната част), отчитащото се предприятие трябва да се насочи към използването на друг метод (например сравнително универсалния метод на съотношението на направените разходи, съответстващи до извършената до момента работа, спрямо общия обем планирани разходи по договора за строителство).

СС 11 - „Договори за строителство” дава свобода на всяко едно строително предприятие само да си определя метода за изчисляване етапа на изпълнение (дял на завършеното строителство) по отношение на даден договор за строителство. Ето защо стандартът е предвидил освен техниката за завършеност базирана на натуралната част от работата по договора (брой постройки, километри път, квадратен метър или др. приложима мерна единица), строителната фирма да определя етапа на изпълнение чрез преглед на самата извършена работа и съответно пресмятането на каква част тя съответства спрямо общия обем работа. Там, където разходите, направени с цел да се измери и прегледа обема на извършената работа, надвишават ползите, които даденото дружество би получило, е уместно да се използва методът, базиран на съотношението на извършените разходите по договора, към предвидените общо разходи.

Параграф 6.9 от разглеждания СС 11 допуска, че в някои ситуации, резултата от даден договор за строителство не може да бъде надеждно оценен. Именно тогава разходите по договора се признават като текущи в периода, през който са направени; приходът се признава само до степента на направените разходи, които могат и най-вероятно ще бъдат възстановени, а очакваната загуба по съответния договор за строителство отчитащото се предприятие трябва да признае незабавно.

Съгласно правилата на параграф 7.1 от СС 11 - "Договори за строителство", ако се очаква и има вероятност общата сума на разходите по договора за строителство да превишат общата сума на приходите по договора, всяка една такава очаквана загуба трябва да бъде призната незабавно в текущия финансов резултат, без оглед на това дали:

Съгласно правилата на параграф 7.1 от СС 11 - "Договори за строителство", ако се очаква и има вероятност общата сума на разходите по договора за строителство да превишат общата сума на приходите по договора, всяка една такава очаквана загуба трябва да бъде призната незабавно в текущия финансов резултат, без оглед на това дали:

- Работата по договора за строителство е започнала или не е;

- Етапа на изпълнение на договора за строителство е в напреднала фаза, или е в първоначална фаза на изпълнение;

- Се очакват или не печалби по други договори за строителство, които не се третират като един договор за строителство в съответствие с правилата на СС - 11.

- Етапа на изпълнение на договора за строителство е в напреднала фаза, или е в първоначална фаза на изпълнение;

- Се очакват или не печалби по други договори за строителство, които не се третират като един договор за строителство в съответствие с правилата на СС - 11.

Всяка една промяна по отношение на приходите и разходите се отразява на метода "Дял на завършеното строителство" на даден договор за строителство само перспективно, без да се налага корекция с обратна сила във финансовите отчети на предприятията, считано от момента на установяване на промяната и измерване на нейната надеждна оценка. По този начин променените приходи и разходи (както в посока увеличение, така и в посока намаление) се използват при определянето на приходите и разходите по даден договор за строителство във финансовия отчет, през който е направена промяната и в следващите отчетни периоди.

ПРИМЕР 13

Предприятието възложител „Подем” АД сключва договор за строителство със строителното предприятие „Пътища и строежи” ООД за построяване на жилищен блок. След като преглежда цялата проектно сметна документация, строителната фирма преценява, че ще успее да построи сградата за 24 месеца (от месец Май 2018 година до месец Април 2020 г.). Разчетите на специалистите на строителното предприятие са определили, че необходимите разходи през трите отчетни периода в обхвата на строителната дейност (2018, 2019 и 2020 година) възлизат на 10 320 000 лева.

Ръководството на строителното предприятие така калкулира своята оферта, че да реализира печалба в размер на 680 000 лева, затова определя цената на строителната услуга в размер на 11 000 000 лева (10 320 000 лв. + 680 000 лв. = 11 000 000 лв.).

През първата година (месеци от Май до Декември 2018 г.) са направени действителни разходи в размер на 3 680 000 лева. От тях 80 000 лева са направени във връзка със закупуването на тухли и подвижно скеле, които се намират в склада за материали и реално през 2018 година не са вложени и монтирани.

Спазвайки принципите, заложени в СС 11, онези разходи (плащания), които не отразяват действително извършените работи за периода, се изключват от сумата, която следва да бъде призната в отчета за доходите. Така за първата година фирмата ще признае текущ счетоводен разход в размер на 3 600 000 лева (3 680 000 лв. – 80 000 лв. = 3 600 000 лв.), а останалите 80 000 лева ще се включат към сумата на текущите разходи, които ще се отчетат през следващата 2019 година, когато разходът ще бъде реално въплътен в извършената строително-монтажната работа.

През втората година (2019 г.), строителната фирма прави предложение на възложителя да коригират цената на договора в посока на увеличение, тъй като очаква, че разходите по договора за строителство ще се повишат с 280 000 лева и от 10 320 000 лева ще станат 10 600 000 лева. Инвеститорът се съгласява и в сключения анекс към договора за строителство, цената на строителната услуга се повишава с 250 000 лева и става 11 250 000 лева. В същата година строителното предприятие прави разходи в размер на 3 220 000 лева, в която сума не е включена сумата от 80 000 лева, която съгласно условието на примера бе изразходена през първата година (2018 г.), но реално се отнасяше за работа, изпълнена през втората година (2019 г.).

През третата година (2020 г.), строителното предприятие завършва строителството на сградата, като реално вложените разходи по договора за строителство възлизат на 10 550 000 лева, т.е. с 230 000 лева в повече над размера на разходите, което дружеството първоначално е определило съгласно своите разчети през 2018 година.

РЕШЕНИЕ на Пример 13:

При решението на тази задача, на първо място трябва да се определи дела на завършеното строителство (етапа на завършеност на договора) в проценти към всеки един отчетен период. Съобразявайки се с допустимите в параграф 6.8 от СС 11 методи за определяне на етапа на завършеност на договора за строителство и използвайки данните от изходната информация, единственият разумно приложим метод е този, свързан със съотношението на частта от разходите по договора, направени за извършената до момента работа, към предвидените общи разходи по съответния договор за строителство (буква „а” от параграф 6.8).

Другите два метода, регламентирани в букви „б” и „в” от параграф 6.8, свързани с количествен преглед на извършената работа и завършеност на натуралната част от работата по договора са неприложими в настоящия пример, поради липса на допълнителна информация.

Тъй като през втората година имаме изменение в посока на увеличение както на приходите по договора за строителство (от 11 000 000 лева на 11 250 000 лева), така и на очаквания размер на разходите (от 10 320 000 лева на 10 600 000 лева), същите са взети предвид при определяне на етапа на завършеност на договора за строителство, считано от периода на промяната.

При определяне на окончателния етап на завършеност на договора за строителство е взет предвид действителният размер на извършените разходи - 1 550 000 лева.

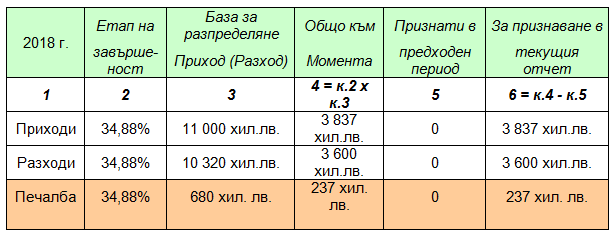

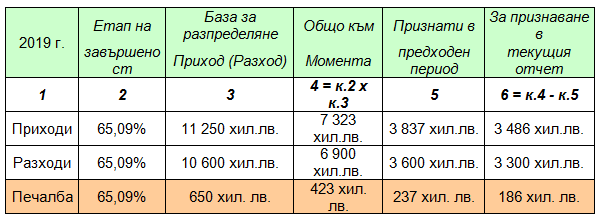

Разделяйки действителните извършените разходи, отнасящи се за извършените към съответния отчетен период строителни работи с натрупване, на общия размер на предвидените разходи, получаваме следните стойности на етапа на завършване на договора за строителство към всеки един от трите отчетни периода, обхванати във времето на предоставяне на строителната услуга (Май 2018 година - Април 2020 година). Видно от приложената таблица, определения етап на завършеност на договора за строителство през финансовите 2018, 2019 и 2020 години е следният:

.png)

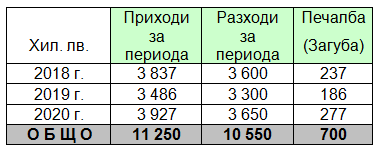

В отчета за приходите и разходите строителната фирма „Пътища и строежи” ООД следва да докладва приходи, разходи и финансови резултати в хил. лв. по години както следва:

.png)

Всеки един отчетен период трябва да бъде разглеждан много внимателно с цел честно и вярно да бъдат представени приходите, разходите и резултатите от дейността в годишните финансови отчети на строителното предприятие. Етапа на завършеност на договора за строителство към даден период следва да се прилага при определянето както на приходите, така и на разходите и след приспадане на признатите вече в предходни периоди суми, следва да се отрази оставащата сума в текущия отчетен период. След детайлно разглеждане на решението на примера отчетения финансов резултат по години ще придобие следният вид:

ВАЖНО! Съгласно параграф 8.1 от СС 11, използваният от предприятието метод "Дял на завършеното строителство" следва да се прилага кумулативно за всеки един отчетен период по отношение на очакваните приходи и разходи по съответния договор за строителство. Ефектът от промените в предвижданията за размера на приходите и разходите по договора се признават в отчета за приходите и разходите за отчетния период, през който е направена промяната в предвижданията, както и за следващите периоди, ако промяната се отнася и за тях.

Междинните плащания и получените аванси не следва да се използват като измерител за извършената работа по договора, тъй като те отразяват единствено паричните потоци между строителното предприятие и предприятието възложител.

Авансите представляват получени суми от строителното предприятие преди или по време на изпълнението на съответния договор за строителство, които следва да се докладват във финансовите отчети на строителното предприятие като задължения към възложителя по договора. В същото време, признаването на приходите по договорите за строителство следва да се извършва в съответствие с извършената по договора работа независимо от това, че не са платени или част от сумите са задържани по друг повод.

Съгласно параграф 9.4 от СС 11, от междинните плащания по договора могат да се правят удръжки, които не се изплащат от възложителя, докато не бъдат изпълнени посочените в договора условия или не бъдат отстранени дефектите. Удръжките при предприемача се отчитат като вземания.

Когато за извършената по договора работа са договорени за отстраняване (чрез ремонт или подмяна) производствени дефекти, очакваните разходи се признават като провизия по реда на СС 37 - Провизии, условни задължения и условни активи.

______________________________________________

[1] От изразходените 3 680 000 лева изваждаме сумата в размер на 80 000 лева, които представляват разходи, отразяващи действително извършени работи през следващата 2019 година.

[2] Към извършените през 2019 година разходи в размер на 3 220 000 лева прибавяме сумата в размер на 80 000 лева, която представлява извършени разходи през 2018 година, отнасящи се до работи, завършени през 2019 година.

Христо Досев, д.е.с

Оценете отговора на експерта

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

Съдържанието, дизайнът и публикуваните статии в portalschetovodstvo.bg подлежат на РС Издателство и Бизнес Консултации и са защитени по смисъла на закона за авторското право и сродните му права. Копирането и разпространението на съдържанието е забранено! Общи условия

Подобни статии

28Февр2023

Разпределяне на непреки разходи във връзка със строителство на обекти

от проф. д-р Стоян Дурин

на 28 Февр 2023

31Авг2022

Признаване за данъчни цели на разходи по наети от управители на дружеството автомобили

от Елена Илиева

на 31 Авг 2022

09Дек2021

Осчетоводяване на разходи по жилищна кооперация след продажба на апартаментите в нея

от Силвия Динова

на 09 Дек 2021

27Авг2021

Пазарна стойност на сделка по прехвърляне право на строеж

от Ели Марова

на 27 Авг 2021