Приходи и разходи, отнасящи се към договора за строителство

Христо Досев

Още за СС 11:

Отделяне и комбиниране на строителни договори по СС 11

Отчитане на взаимоотношенията и разчетите с подизпълнители в строителния процес

Отделяне и комбиниране на строителни договори по СС 11

Отчитане на взаимоотношенията и разчетите с подизпълнители в строителния процес

След като отчитащото се предприятие се е съобразило с изискванията СС 11 - "Договори за строителство" във връзка с определянето и идентифицирането на отделния договор (или няколко договора) за възлагане на строителната услуга, които следва да се третират като един договор за строителство за нуждите на счетоводното отчитане, следва да се определят приходите и разходите, които могат да се отнесат към него. Едва след тази стъпка ще можем да пристъпим към счетоводното признаване на приходите и разходите по даден договор за строителство. В съответствие с изискванията на параграф 4.1 от СС 11 - "Договори за строителство", приходите по договора включват както онази първоначална цена на строителната услуга, залегнала в подписания между двете страни договор, така и всички допълнително договорени суми и възнаграждения, които възникват по повод на измененията в строителните работи, изплащането на искове и материални стимули (юридически материализирани посредством подписване на допълнителни анекси и споразумения към основния договор), при условие че същите могат да бъдат надеждно оценени и същевременно е вероятно те да доведат до реализиране на приходи. Следва да обърнем внимание, че времето, определено за изпълнение на договора за строителство не влияе по никакъв начин при определяне на стойността на прихода и в съответствие с изискванията на параграф 4.2 от СС 11, приходите по договора се измерват по справедливата стойност на полученото или подлежащото на получаване възнаграждение, без да се дисконтират. Т.е. ако е сключен договор за строителство със срок на изпълнение 10 (десет) години, приходите по него следва да се оценят по справедливата стойност на полученото или подлежащо на плащане възнаграждение, без да се дисконтира или да се пресмята сегашната стойност на парите, които биха се получили в края на този десет годишен срок на изпълнение.

Счетоводното законодателство, в лицето на СС 11 класифицира в два отделни вида договорите за строителство, в зависимост от това как се договаря възнаграждението на изпълнителя по договора.

Някои договори за строителство може да съдържат характеристики както на единия, така и на втория вид договори за строителство. При тези обстоятелства изпълнителят трябва да се съобрази с някои специфични изисквания на стандарта, преди да признае приходите и разходите по съответния договор.

ПРИМЕР 6 за Договор на база твърда цена

- Възложител и изпълнител по договор за строителство се споразумяват, че цената за построяване на офис сграда е в размер на 2 500 000 лева; или

- Wъзложител и изпълнител по договор за строителство се споразумяват, че цената за построяване на една еднофамилна къща е в размер на 400 000 лева. При поръчка на две или три такива еднофамилни къщи, цената на договора за строителство е съответно 800 000 000 лева и съответно 1 200 000 лева (2 х 400 000 лв. = 800 000 лв.; 3 х 400 000 лв. = 1 200 000 лв.).

Счетоводното законодателство, в лицето на СС 11 класифицира в два отделни вида договорите за строителство, в зависимост от това как се договаря възнаграждението на изпълнителя по договора.

Някои договори за строителство може да съдържат характеристики както на единия, така и на втория вид договори за строителство. При тези обстоятелства изпълнителят трябва да се съобрази с някои специфични изисквания на стандарта, преди да признае приходите и разходите по съответния договор.

Първия вид договор за строителство е така наречения Договор на база твърда цена. Характерно за него е това, че изпълнителят се съгласява на твърда договорна цена или твърда единична цена на готов продукт, която в някои случаи е обвързана с клаузи за повишаване на разходите.

ПРИМЕР 6 за Договор на база твърда цена

- Възложител и изпълнител по договор за строителство се споразумяват, че цената за построяване на офис сграда е в размер на 2 500 000 лева; или

- Wъзложител и изпълнител по договор за строителство се споразумяват, че цената за построяване на една еднофамилна къща е в размер на 400 000 лева. При поръчка на две или три такива еднофамилни къщи, цената на договора за строителство е съответно 800 000 000 лева и съответно 1 200 000 лева (2 х 400 000 лв. = 800 000 лв.; 3 х 400 000 лв. = 1 200 000 лв.).

Втория вид договор за строителство стандартът определя като Договор на база "разходи плюс". Той се характеризира с това, че възложителя по договора се споразумява да възстанови на изпълнителя допустимите и предварително одобрени разходи по строителството, плюс определен процент или твърда сума като възнаграждение (печалба) за строителното предприятие.

ПРИМЕР 7 за Договор на база разходи плюс

- Изпълнителят по договор за строителство представя на възложителя за одобрение план - сметка (в количество и стойност), в която е посочено, че необходимите разходи по строителството, изрично изброени по вид и единична цена, ще възлизат на стойност 800 000 лева. Възнаграждението на строителното предприятие е съгласувано на ниво - 18% от общия размер на разходите по строителството. Така на база разходи плюс, цената на договора за строителство се определя в размер на 944 000 лева (800 000 лв. + 800 000 х 18% = 944 000 лв.).

- Изпълнителят по договор за строителство представя на възложителя за одобрение план - сметка (в количество и стойност), в която е посочено, че необходимите разходи по строителството, изрично изброени по вид и единична цена, ще възлизат на стойност 800 000 лева. Възнаграждението на строителното предприятие е фиксирано на 150 000 лева. Така на база разходи плюс, цената на договора за строителство се определя в размер на 950 000 лева (800 000 лв. разходи + 150 000 лв. възнаграждение = 950 000 лв. цена на строителната услуга).

СС 11 - "Договори за строителство" не бива да се възприема като пречка за свободното ценообразуване при договаряне на строителната услуга. Съобразявайки се с параграфи 4.3 – 4.6 от СС 11, сумата на приходите по договора може да се увеличава или намалява през различните отчетни периоди. Когато цената на един договор за строителство така е образувана, че на изпълнителя се възстановяват всички определени разходи плюс процент надбавка или твърдо възнаграждение, то при една промяна на нивата на разходите, одобрени от страните, би следвало приходът, който строителната фирма ще отчете, да се повиши от същия период. Същото ще важи и в случаите, когато цената по договора за строителство се променя в посока надолу. Например, ако в резултат на забава на изпълнението на договора по вина на изпълнителя се дължат неустойки, то строителят следва да намали (сторнира) приходите по този договор, считано от началото на периода, от който неустойката е станала дължима. Няма да пропуснем да отбележим, че в практиката е възможна и обратната ситуация. В следствие на добро изпълнение или очакващо се предсрочно изпълнение на договора инвеститорът да изплати на изпълнителя премийни плащания (материални стимули). Тези материални стимули изпълнителят (строителното предприятие) следва да включи в приходите по договора и да ги отчете в своите счетоводни регистри и финансови отчети, едва когато изпълнението по договора е достигнало такъв етап, на който най-вероятно може да се потвърди, че целите и задачите ще бъдат реализирани или набелязаните стандарти за добро качество ще се постигнат и естествено сумата, подлежаща на премийно плащане, може надеждно да се оцени. Нареждане от страна на клиента за промяна в обема на работата може да доведе до увеличаване или намаляване на приходите по договора. Примери за изменения са промените в спецификациите или в проекта на актива и промените във времетраенето на договора.

Дадено изменение се включва в приходите по договора, когато са изпълнени следните две изисквания, регламентирани в параграф 4.4 от СС 11:

а) има вероятност клиентът да одобри изменението и сумата на приходите, произтичащи от изменението; и

б) сумата на приходите може да бъде надеждно оценена.

а) има вероятност клиентът да одобри изменението и сумата на приходите, произтичащи от изменението; и

б) сумата на приходите може да бъде надеждно оценена.

Когато изпълнителят по договора представя на възложителя за одобрение количествено-стойностната сметка (план-сметка) по даден договор за строителство, той така определя маржа на печалбата си, че да може с оферираната цена да покрие освен преките разходи по строителството, но и част от административните и управленските разходи на своето предприятие (режийни разходи). В това няма нищо лошо или неестествено. В края на краищата ценообразуването е част от управленското счетоводство, където в някои случаи би било уместно изпълнителят по договора да се презастрахова по начин, по който би му позволил да игнорира всякакви инфлационни процеси, валутни колебания, данъчни реформи, които биха намалили в края на срока на договора покупателната способност на парите от реализираната печалба. Когато обаче говорим за счетоводно отнасяне на разходите по даден договор за строителство, следва да се съобразяваме с правилата на приложимите счетоводни стандарти.

Параграф 5.1 от СС 11 - „Договори за строителство” определя кои разходи следва да се включват при отчитането на един договор за строителство. Казано по друг начин – на следващия етап следва да определим кои разходи могат да се отчитат в себестойността на строителния обект, който строителната фирма изпълнява по всеки един договор. Най общо се оформят три групи разходи, които могат да се отнесат към един договор, а именно:

1. Разходи, които пряко са свързани с конкретен договор за строителство (имаме предвид конкретен договор за строителство от счетоводна гледна точка, а не от правна гледна точка).

2. Разходи, които се отнасят за строителната дейност като цяло и могат да бъдат разпределени към отделни договори за строителство.

3. Разходи, които конкретно могат да се начислят на определен клиент /възложител/ съгласно клаузите и условията на подписания конкретен договор за строителство.

2. Разходи, които се отнасят за строителната дейност като цяло и могат да бъдат разпределени към отделни договори за строителство.

3. Разходи, които конкретно могат да се начислят на определен клиент /възложител/ съгласно клаузите и условията на подписания конкретен договор за строителство.

1) Към разходите, които пряко са свързани с конкретен договор за можем да включим:

- Разходите за заплати и осигуровки на строителните работници, работещи на конкретния стоеж, обект на договора за строителство.

- Разхода за възнаграждение на строителния надзор за съответния строителен обект.

- Разхода за вложените основни и спомагателни материали в конкретния строителен обект. При счетоводното изписване на материалните запаси следва да се спазват всички правила, посочени в СС 2 - „Отчитане на стоково-материалните запаси”.

- Разхода за амортизации на онези машини, оборудване и съоръжения, които се ползват при строежа на конкретния обект. Според това, колко време те са ангажирани и се използват на конкретната строителна площадка, толкова време и амортизационните отчисления за тях, определени по реда на СС 4 - „Отчитане на амортизациите” ще могат да се отнесат като пряк разход към даден договор.

- Разходите, независимо дали са направени чрез възлагане на друга външна фирма, или са извършени от самото строително предприятие, за придвижване на машините, съоръженията и строителните материали до площадката на изпълнение и обратно до постоянното местоположение на машинния парк на строителното предприятие.

- Разходите за наем (експлоатационен лизинг) на машини и съоръжения.

- Разходите за проектиране на строителния обект, за техническа помощ и всякакви консултации от архитекти, инженери, геолози и др. специалисти – пряко свързани с конкретния договор за строеж.

- Разходи за такси, лицензи и разрешения, свързани с конкретния строителен обект, които се явяват част от себестойността на конкретния строителен обект.

- Очакваните разходи по извършване на корекции и работи по гаранционна поддръжка на строежа включително и очакваните гаранционни разходи.

- Разходи за обезщетение и искове от трети страни, свързани със строителния обект.

Счетоводния стандарт указва, че преките разходи, свързани с конкретен договор могат да бъдат намалени с евентуални приходи от продажби, невключени в договора като например – разпродажба на излишни материали, останали в излишък след построяване на строителния обект. По подобен начин преките разходи биха се намалили с евентуалната разпродажба на машина или съоръжение, използвани в построяването на обекта, които са ненужни на изпълнителя на договора за в бъдеще.

2) Към разходите, които се отнасят за строителната дейност, като цяло и могат да бъдат разпределени към отделни договори за строителство причисляваме:

- Направени застраховки на фирмата.

- Разходи по проектиране, техническа помощ от архитекти, инженери, специалисти, които не се отнасят към някой конкретен договор за строителство.

- Всякакви общи разходи по строителството.

Всички тези разходи следва да се разпределят към договорите за строителство на една разумна база, вписана в счетоводната политика на фирмата. Тя следва да се прилага последователно и следва най-разумно и вярно да отразява частта от всеки един общо разпределим разход, който се отнася към конкретния договор. В практиката подобни общи разходи могат да се разпределят пропорционално на база отработени човекодни или машиночасове присъщи на всеки един договор, спрямо общо обработените човекодни (машиночасове) през даден период. Не е изключено общо разпределимите разходи да се отнасят към всеки договор за строителство на база вложени строителни материали или на база относителния дял на признатите приходи от продажби.

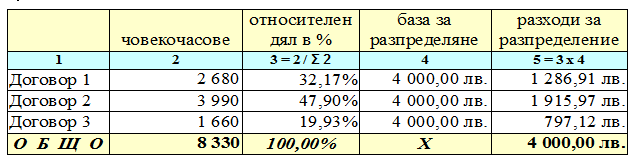

ПРИМЕР 8

Строителното предприятие „Пътища и строежи” ООД е сключило застраховка за професионална отговорност за 2018 година на стойност 4 000 лева. През същия отчетен период дружеството работи едновременно по три различни строителни обекта. Дружеството е възприело в счетоводната си политика разходите, които се отнасят към дейността като цяло и същевременно могат да се разпределят към конкретни договори за строителство да бъдат отнасяни на база отработените човекочасове през съответния период. Съгласно получените от отдел "Човешки ресурси" данни, през 2018 година по трите договора за строителство са отработени човекочасове както следва:

Договор за строителство № 1 - 2 680 човекочаса

Договор за строителство № 2 - 3 990 човекочаса

Договор за строителство № 3 - 1 660 човекочаса

Съгласно данните, строителното предприятие разпределя направения разход за застраховка в размер на 4 000 лева по конкретните три договора за строителство както следва:

3) Към разходите, които конкретно могат да се начислят на определен клиент инвеститор съгласно клаузите и условията на подписания договор за строителство можем да включим:

- Частта от общите административни разходи, които изрично са цитирани в договор за строителство, че ще бъдат възстановени.

- Разходи за научна и развойна дейност, които изрично са цитирани в договор за строителство, че ще бъдат възстановени.

Т.е. за третата категория разходи, които СС 11 - "Договори за строителство" позволява да се включат към даден договор за строителство следва да отбележим, че конкретния административен разход и разход за научна и развойна дейност изрично следва да фигурира в договорното взаимоотношение между възложителя и изпълнителя на строителната услуга като разход, който възложителят възстановява на изпълнителя по договора за строителство.

ПРИМЕР 9

Строителното предприятие „Пътища и строежи” ООД се договаря с възложител по договор за строителство, че цената на строителния обект ще се формира от: преките разходи по строителството, формиращи себестойността на строителната услуга; печалба за строителното предприятие, фиксирана като 7% от сбора на всички преки разходи по строителната услуга и възстановяване на 5% от административните разходи на строителното предприятие, извършени по време на строителството. Строителното предприятие завършва договора за строителство в 18 месечен срок. През този период, в счетоводните си регистри предприятието е отчело административни разходи в размер на 250 000 лева. Съгласно условията на договорното споразумение, 5% от тях ще бъдат възстановени на строителното предприятие от страна на инвеститора. В този случай административните разходи в размер на 12 500 лева (250 000 лв. х 5% = 12 500 лв.) следва да се включат като разходи по договора за строителство със съответния възложител.

От друга страна, параграф 5.2 от СС 11 - "Договори за строителство" изброява онези разходи, които не следва да се отнасят към договорите за строителство и които не могат да се разпределят на някаква база. Това са:

- Общите административни разходи (заплати, осигуровки, амортизации, външни услуги, командировки), които в съответния договор не се предвиждат да бъдат възстановени.

- Разходи свързани с продажбата (реклама, панаири и изложения, командировки във връзка със сключване на договори и др.).

- Разходи за изследователска дейност (които в договора не се предвижда в бъдат възстановени).

- Разходи за развойна дейност (които в договора не се предвижда в бъдат възстановени).

- Амортизации на машини и съоръжения, които не са били използвани по договора за строителство.

След като вече сме уточнили кои разходи могат да се отнесат към даден договор за строителство, сега ще наблегнем на приходите по договорите за строителство и как следва да признаваме печалбите и загубите във финансовите отчети на строителните предприятия. Съгласно СС 11, приходите по даден договор за строителство включват два елемента:

- Първоначалната сума на прихода, договорена между възложителя и изпълнителя; и

- Всяко изменение в строителните работи (както в посока увеличение, така и в посока намаление), изплащането на искове и материални стимули, до степента, до която е вероятно тези изменения да доведат до реализиране на приходи, които могат надеждно да бъдат оценени. Обикновено, когато се определя цената на строителната услуга, изпълнителят и инвеститорът оставят клаузи в договорното споразумение, което до някаква степен би могло да компенсира строителното предприятие при евентуални изменения на строително монтажните работи или да фиксира евентуално изплащане на неустойки при забава или получаване на премии и стимули за предсрочно изпълнение на строителния обект.

- Първоначалната сума на прихода, договорена между възложителя и изпълнителя; и

- Всяко изменение в строителните работи (както в посока увеличение, така и в посока намаление), изплащането на искове и материални стимули, до степента, до която е вероятно тези изменения да доведат до реализиране на приходи, които могат надеждно да бъдат оценени. Обикновено, когато се определя цената на строителната услуга, изпълнителят и инвеститорът оставят клаузи в договорното споразумение, което до някаква степен би могло да компенсира строителното предприятие при евентуални изменения на строително монтажните работи или да фиксира евентуално изплащане на неустойки при забава или получаване на премии и стимули за предсрочно изпълнение на строителния обект.

Ще напомним отново, че според изискванията на параграф 4.2 от СС 11 - „Договори за строителство”, приходите по всеки един класифициран и разграничим договор за строителство следва да се оценяват по справедливата стойност на полученото или подлежащото на получаване възнаграждение. През един продължителен период от време, през който ще се извършват строителните работи, би могло да настъпят множество несигурни събития, които да са в състояние да променят и да повлияят върху оценката на приходите по съответния договор за строителство. Ето защо приложимият счетоводен стандарт изисква приблизителните оценки по договорите да се преразглеждат често, за да отразят всяко едно събитие. В такива случаи счетоводните регистри и финансови отчети следва да отразят всяко едно такова бъдещо увеличение или намаление през периодите до изпълнение и завършване на строителния обект.

ПРИМЕР 10

В договорното споразумение между строителното предприятие „Пътища и строежи” ООД и възложителя „Подем” АД е предвидено да се построят 3 строителни обекта с еднакво функционално предназначение и техническо изпълнение. Общата цена на договора за строителство възлиза на 1 200 000 лева и е определена като всеки един строителен обект има единична цена в размер на 400 000 лева. На втората година от изпълнението на договора за строителство, двете договарящи се страни се споразумяват броят на строителните обекти да бъде увеличен с още 2. Автоматически, от датата на изменение на договора за строителство, прихода по него следва да се увеличи с нови 800 000 лева (2 бр. х 400 000 лв. = 800 000 лв.) и по този начин общият приход по договора за строителството ще стане 2 000 000 лева, отразявайки увеличения брой на строителните обекти, които инвеститорът е заявил да се построят от строителното предприятие.

Съгласно параграф 4.4 от СС 11 - "Договори за строителство", дадено изменение в обема на работите се включва в приходите по договора за строителство, когато кумулативно са изпълнени следните две условия:

(1) има вероятност клиентът - възложител да одобри изменението и самата конкретна сума на прихода, произтичаща от това изменение; и

(2) сумата на приходите може надеждно да бъде оценена.

Допустимо е сумата на очаквания приход да се увеличи в резултат на прието от двете страни увеличаване на разходите в следствие на инфлационните процеси през периода на изграждане на строителния обект.

ПРИМЕР 11

Предприятието възложител „Подем” АД е поръчало на строително предприятие „Пътища и строежи” ООД да построи спортна зала с капацитет 22 000 седящи места. По първоначални данни, обектаът следва да бъде завършен в рамките на 40 месеца. Общите приходи и разходи по договора за строителство са одобрени от двете договарящи се страни. На втората година от строителните работи, инвеститорът временно замразява поръчката, поради липса на финансиране. След изтичането на 3 години от временното спиране на строителството, двете договарящи се страни се споразумяват да продължат изграждането на спортното съоръжение. Вследствие на инфлационните процеси, цените на основни строителни материали и услуги са се покачили. Изпълнителят представя нова проектно сметна документация, отнасяща се до довършителните строително-монтажни дейности. Възложителят приема увеличения размер на разходите и увеличения размер на дължимото на строителното предприятие възнаграждение. Считано от този момент, общият размер на приходите, които строителното предприятие следва да отчита във връзка с изпълнението на строителството, се увеличава с приетото от двете страни изменение.

Договорената сума може да се редуцира и намали вследствие на това, че строителната фирма не се вмества и изостава от крайния срок, в който обектът следва да бъде завършен. В този случай тя следва да намали прихода по договора за строителство, с размера на неустойката за закъснение или лошо изпълнение на строителния обект. В хода на строителството могат да възникнат трудности и пречки от техническо естество, чието отстраняване може да изисква корекция в проекта, спецификациите, разрешителните или други фактори, водещи до заплащане на допълнителни суми към специалисти и които суми инвеститора се съгласява да покрие за своя сметка. Тези допълнителни разходи следва да се третират като иск, чиято сума изпълнителят иска да събере от своя клиент или от друга страна като възстановяване на разходи, които не са били включени в договорната цена. Тези искове променят общия размер на приходите по договора за строителство, които отчитащото се строително предприятие следва да отчете в своите счетоводни регистри. Съгласно изискванията на параграф 4.5 от СС - 11, сумата на исковете може да се включи в приходите по договора за строителство, когато кумулативно са изпълнени следните условия:

(1) преговорите между двете договарящи се страни са достигнали до такъв напреднал етап, на който е по-вероятно клиента да приеме иска, отколкото да го отхвърли; и

(2) сумата на иска, която вероятно ще бъде приета и одобрена от клиента - възложител може да бъде надеждно оценена.

Когато строителното предприятие изпълнява поръчката предсрочно или когато строителния обект покрива критериите на определени стандарти за добро изпълнение, двете договарящи се страни могат да се споразумеят за изплащане на допълнително възнаграждение на строителното предприятие, чиято сума следва да се включи като увеличение на общия приход по договора за строителство. Такива материални стимули и премийни плащания обаче, по силата на параграф 4.6 от стандарта следва да се включат в приходите по договора за строителство когато:

(1) изпълнението на договора за строителство е на достатъчно напреднал етап, на който е вероятно да бъдат постигнати или преизпълнени определените стандарти за изпълнение; както и

(2) сумата на премийните плащания може да бъде оценена надеждно.

Практиката на строителния бизнес е съпътствана от толкова много фактори и процеси, оказващи влияние върху изпълнимостта на договора, че не е разумно те да бъдат обобщавани в рамките на няколко реда. Изводът, който можем да си извлечем от тук, е, че всички такива промени, които водят до промяна на първоначално договорената сума по договора за строителство следва да намерят своето отражение и върху оценката на приходите в счетоводството на строителното предприятие, спазвайки постановките на приложимия СС 11.

Всяко едно отчитащо се предприятие, което следва да прилага изискванията на СС 11 - "Договори за строителство" трябва да знае, че по силата на параграф 6.1 от разглеждания национален счетоводен стандарт, когато резултата от един договор за строителство може да бъде оценен надеждно, приходите и съотносимите към договора за строителство разходи, следва да се признават във финансовите отчети чрез отнасяне към етапа на завършеност към датата на изготвяне на отчета. Това означава, че през отчетните периоди, през които се извършва строителството, строителното предприятие изпълнител ще отчита поетапно текущи приходи и разходи, вместо да отчита финансовия резултат едва когато договорът за строителство бъде завършен и предаден на възложителя.

Следва да отбележим, че входящите парични потоци (получени авансови плащания), извършвани от възложителя към изпълнителя по договора за строителство не трябва да се вземат предвид, при отчитане на приходите и разходите в текущия финансов резултат на строителното предприятие. Платените и получени аванси могат да имат отношение към задълженията на фирмите по Закона за данък върху добавената стойност с цел точно и правилно начисляване и внасяне на данъка върху добавената стойност, но не и при определяне етапа на завършеност на строителната услуга. Изхождайки от един от счетоводните принципи на приложимото национално счетоводно законодателство, стигаме до основното предположение, че финансовите отчети са изготвени и представени на база на начисляването. Това означава, че стопанските процеси, явления и ефекти са докладвани във финансовите отчети в момента на тяхното възникване, а не в момента на тяхното разплащане и уреждане с парични средства или еквиваленти.

В СС 11 - „Договори за строителство” се влага смисъла, че когато информацията за приходите и разходите не е получена в резултат на съществени грешки и предубеденост и дава вярна и честна представа на действителността, приходите и разходите свързани с даден договор за строителство се признават в текущия финансов резултат чрез отнасянето им към етапа на завършеност на договорната дейност към датата на баланса. Счетоводният метод на признаване на приходите и разходите към даден договор за строителство чрез отнасяне към етапа на завършеност на договора, се нарича метод на „Дял ма завършеното строителство”. При него приходите, които могат да се припишат към даден договор за строителство се съпоставят със съответните разходи, които реално са извършени до достигане на етапа на завършеност.

Христо Досев, д.е.с

Оценете отговора на експерта

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

Съдържанието, дизайнът и публикуваните статии в portalschetovodstvo.bg подлежат на РС Издателство и Бизнес Консултации и са защитени по смисъла на закона за авторското право и сродните му права. Копирането и разпространението на съдържанието е забранено! Общи условия

Подобни статии

28Февр2023

Разпределяне на непреки разходи във връзка със строителство на обекти

от проф. д-р Стоян Дурин

на 28 Февр 2023

31Авг2022

Признаване за данъчни цели на разходи по наети от управители на дружеството автомобили

от Елена Илиева

на 31 Авг 2022

09Дек2021

Осчетоводяване на разходи по жилищна кооперация след продажба на апартаментите в нея

от Силвия Динова

на 09 Дек 2021

27Авг2021

Пазарна стойност на сделка по прехвърляне право на строеж

от Ели Марова

на 27 Авг 2021