Включване на резултат от прехвърляне на ЕТ в ГДД по чл 50 от ЗДДФЛ и ОПР

Христо Досев

Въпрос:

ЕТ има общо приходи - 120 000 лв., в т.ч. от продажба на стоки 60 000 лв., на услуги - 10 000 лв. и други ДМА - 50 000 лв., Oбщо разходи - 130 000 лв. Резултатът е счетоводна загуба в размер на 10 000 лв. ЕТ прехвърля предприятието си по чл. 15 от ТЗ без заличаване, като финансовият резултат е загуба в размер на 5 000 лв. При отписване на активите и пасивите е използвана разчетна сметка, след което са взети следните счетоводни операции 709498 и 123709 - 5 000. Kъде, на кои редове в ГДД по чл 50 от ЗДДФЛ и ОПР следва да се включи резултатът от прехвърляне на предприятието по чл. 15 от ТЗ?

ЕТ има общо приходи - 120 000 лв., в т.ч. от продажба на стоки 60 000 лв., на услуги - 10 000 лв. и други ДМА - 50 000 лв., Oбщо разходи - 130 000 лв. Резултатът е счетоводна загуба в размер на 10 000 лв. ЕТ прехвърля предприятието си по чл. 15 от ТЗ без заличаване, като финансовият резултат е загуба в размер на 5 000 лв. При отписване на активите и пасивите е използвана разчетна сметка, след което са взети следните счетоводни операции 709498 и 123709 - 5 000. Kъде, на кои редове в ГДД по чл 50 от ЗДДФЛ и ОПР следва да се включи резултатът от прехвърляне на предприятието по чл. 15 от ТЗ?

Отговор:

|

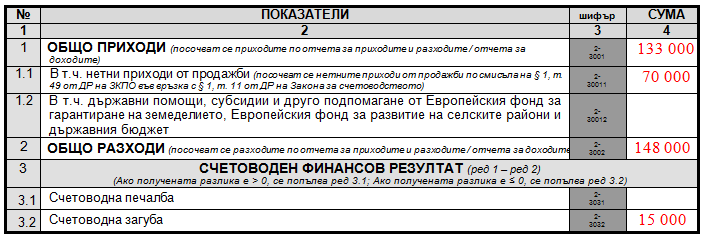

По силата на чл. 26, ал. 1 от ЗДДФЛ, облагаемият доход от стопанска дейност като едноличен търговец (ЕТ) е формираната по реда на ЗКПО данъчна печалба, в която се включва и финансовия резултат от прехвърляне на предприятието на ЕТ без заличаване на търговеца от Търговския регистър и регистър на ЮЛНЦ. Това означава, че към приходите и разходите, които предприятието на ЕТ отчита във връзка със своята независима икономическа дейност, следва да включи приходите и разходите, във връзка с прехвърляне на предприятието на ЕТ като съвкупност от права, задължения и фактически отношения. Следва да отбележим, че приходите и разходите от продажбата на предприятието на ЕТ следва да се включат както в ГДД по чл 50, ал. 1 от ЗДДФЛ, така и в изготвяния от предприятието Отчет за приходите и разходите (ОПР). Това на практика изисква от ЕТ, към приходите от отчетените продажби на продукция, стоки, услуги и други приходи, да включи като приход получената сума от продажбата на предприятието. От друга страна отчетната стойност на отписаните нетни активи (активи минус пасиви), в зависимост от това дали прехвърляните активи превишават прехвърляните пасиви или не, следва да се представят в отчета за приходите и разходите като разходи, респективно като приход. По този начин отчетени като част от общите приходи и общите разходи на ЕТ в отчета за приходите и разходите, съответните суми ще се посочат на ред 1 (шифър 2-3001) – за приходите

и ред 2 (шифър 2-3002) – за разходите

на Част ІІІ - Формиране на облагаемия доход от Приложение 2 (образец 2021) на ГДД по чл. 50, ал. 1 от ЗДДФЛ. Пример: I. През финансовата 2018 година предприятието на ЕТ е отчело приходи от продажби както следва. - Продажба на стоки – 60 000 лева; - Продажба на услуги – 10 000 лева; - Продажба на ДМА – 50 000 лева; - Продажба на предприятието на ЕТ като съвкупност от права, задължения и фактически отношения – 13 000 лева. ВСИЧКО ПРИХОДИ = 133 000 лева II. През финансовата 2018 година предприятието на ЕТ е отчело разходи както следва: - Разходи за материали, външни услуги и заплати - 90 000 лева; - Отчетна стойност на продадените стоки - 40 000 лева; - Превишение на стойността на отписаните активи над стойността на отписаните пасиви при прехвърляне на предприятието на ЕТ – 18 000 лева (При продажбата на ЕТ, дружеството прехвърля активи на стойност 21 000 лева и прехвърля пасиви на стойност 3 000 лева, поради което превишението на отписаните активи над отписаните пасиви се изчислява в размер на 18 000 лева и се представя в отчета за приходите и разходите като разход). ВСИЧКО РАЗХОДИ = 148 000 лева Финансов резултат – загуба в размер на 15 000 лева (в това число загуба от 5 000 лева от продажбата на предприятието на ЕТ като съвкупност от права, задължения и фактически отношения. Последната се изчислява като разлика между отчетените приходи от продажбата на ЕТ в размер на 13 000 лева и превишението на прехвърлените активи над прехвърлените пасиви в размер на 18 000 лева). При попълване на Приложение 2 (образец 2021) към ГДД по чл. 50, ал. 1 от ЗДДФЛ, предприятието следва да попълни Част ІІІ - Формиране на облагаемия доход както следва:

С уважение:

Христо Досев, д.е.с.

|

|

Оценете отговора на експерта

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

Съдържанието, дизайнът и публикуваните статии в portalschetovodstvo.bg подлежат на РС Издателство и Бизнес Консултации и са защитени по смисъла на закона за авторското право и сродните му права. Копирането и разпространението на съдържанието е забранено! Общи условия

Подобни статии

27Февр2023

Начисляване на данъци във връзка с представителни разходи и разходи за лични нужди

от Христо Досев

на 27 Февр 2023

15Февр2023

Признаване на разходи по ЗКПО, отнасящите са изминала година при издадени и осчетоводени фактури през настояща година

от Елена Илиева

на 15 Февр 2023

17Окт2022

Корекция на ГДД за 2020 г. във връзка с висока касова наличност

от проф. д-р Любка Ценова

на 17 Окт 2022

11Юли2022

Коригираща ГДД по чл. 92 при пропуснато осчетоводяване на текущ разход

от Елена Илиева

на 11 Юли 2022