Счетоводни записвания за намаляване на отчетна стойност до пазарна оценка

Силвия Динова

Въпрос:

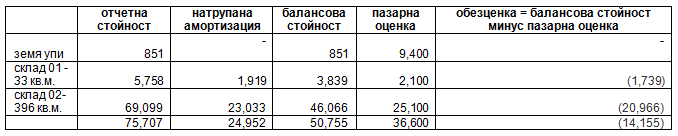

Фирма притежава ДМА: земя УПИ с отчетна стойност 851.10 лева; склад 01 - 33 кв.м. с отчетна стойност 5757.71 лева и балансова стойност към 31.12.2021 г. 3838.59 лева; склад 02 - 396 кв.м. с отчетна стойност 69 098.53 лева и балансова стойност към 31.12. 2021 г. 46065.61 лева. Фирмата представя в счетоводството пазарна оценка на посочените по-горе имоти от лицензиран оценител към 09.02. 2022 година както следва: земя УПИ - пазарна оценка - 9400 лева; склад 01 - 33 кв.м. - 2100 лева; склад 02 - 396 кв.м. - 25100 лева. Желанието е да се намали отчетната стойност до пазарна оценка и съответно да се намалят местните данъци и такси. Какви счетоводни записвания трябва да направим? Как ще се променят САП и ДАП. Фирмата прилага НСС?

Фирма притежава ДМА: земя УПИ с отчетна стойност 851.10 лева; склад 01 - 33 кв.м. с отчетна стойност 5757.71 лева и балансова стойност към 31.12.2021 г. 3838.59 лева; склад 02 - 396 кв.м. с отчетна стойност 69 098.53 лева и балансова стойност към 31.12. 2021 г. 46065.61 лева. Фирмата представя в счетоводството пазарна оценка на посочените по-горе имоти от лицензиран оценител към 09.02. 2022 година както следва: земя УПИ - пазарна оценка - 9400 лева; склад 01 - 33 кв.м. - 2100 лева; склад 02 - 396 кв.м. - 25100 лева. Желанието е да се намали отчетната стойност до пазарна оценка и съответно да се намалят местните данъци и такси. Какви счетоводни записвания трябва да направим? Как ще се променят САП и ДАП. Фирмата прилага НСС?

Отговор:

|

Какви счетоводни записвания трябва да се направят:

Счетоводна операция:

Дт 609 Други разходи, ан. с/ка Разходи за обезценка на ДМА – 14,155 лв.

Кт 241 Разходи за амортизация – 14,155 лв.

Как ще се променят САП и ДАП:

Новите, редуцирани разходи за амортизация важат за счетоводни цели, но не и за данъчни цели. Следователно, в САП сумата на разхода за амортизация ще е по-ниска през следващите периоди до края на полезния живот.

Обръщам внимание, че може да преразгледате полезния живот на сградите за целите на САП.

В ДАП няма да има промени, защото съгласно чл. 61 от ЗКПО стойностите на данъчния амортизируем актив не се променят при последваща счетоводна оценка (преоценка и обезценка).

Източник: ЗКПО, чл. 61: Запазване стойностите на данъчния амортизируем актив

Чл. 61. (1) Стойностите на данъчния амортизируем актив не се променят при:

1. последваща счетоводна оценка (преоценка и обезценка).

С уважение:

|

Още за ДМА:

|

Оценете отговора на експерта

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

Съдържанието, дизайнът и публикуваните статии в portalschetovodstvo.bg подлежат на РС Издателство и Бизнес Консултации и са защитени по смисъла на закона за авторското право и сродните му права. Копирането и разпространението на съдържанието е забранено! Общи условия

Подобни статии

16Март2023

Отчитане и завеждане на придобити сгради, ползвани за обезпечение на заем

от Алиция Профирова

на 16 Март 2023

08Март2023

Корекция на счетоводна грешка във връзка с продадена част от сграда

от Христо Досев

на 08 Март 2023

18Юли2022

Третиране на джанти за трактор, използвани само неколкократно през годината

от Христо Досев

на 18 Юли 2022