Признаване на приход при продажби на жилища

Силвия Динова

Въпрос:

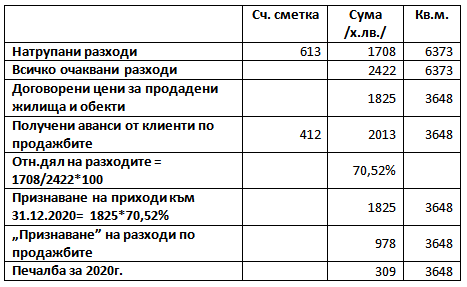

Фирма строи жил. сграда с РЗП 6373 кв. м. Има продажби /с договори за строителство и продажби с нот. актове/ на 3648 кв. м. за сумата от 1825 х. лв. Натрупаните разходи за строителство към 31.12. са 1708 х. лв. Очакваните разходи са 2422 х. лв. Всичко платено по договори и нот. актове от клиенти се води в сметка 412 - ”Клиенти поаванси” и е на стойност 2013 х. лв. Фирмата иска да приложи метода „дял на зав.строитество” за признаване на приходи и прави следните изчисления /закръглени в хил. лв./:

Признаването на прихода да се изчисли общо, както е в таблицата, или това да е отделно за всеки Договор/ нот. акт? Как трябва да стане признаванвето на прихода от 1287 х. лв. – издава ли се фактура към клиента, за да се приспадне аванса, или директно си вземаме операцията: 412 / 701 – 1287? Но пък по този начин, когато предаваме готовия обект с Приемо-предавателен протокол, за да издадем окончателна фактура и приспадането на платените аванси, как ще стане?

Забележка: Доста от клиентите ни са изплатили на 100% жилищата си, но в договорите/ нот. актове е записано, че предаването на обектите ще стане след Акт 16 с Приемо-предевателен протокол /ППП/. И с тези ППП мислих да издавам окончателна фактура, с която да приспадам авансите и да отчетем приход.

Фирма строи жил. сграда с РЗП 6373 кв. м. Има продажби /с договори за строителство и продажби с нот. актове/ на 3648 кв. м. за сумата от 1825 х. лв. Натрупаните разходи за строителство към 31.12. са 1708 х. лв. Очакваните разходи са 2422 х. лв. Всичко платено по договори и нот. актове от клиенти се води в сметка 412 - ”Клиенти поаванси” и е на стойност 2013 х. лв. Фирмата иска да приложи метода „дял на зав.строитество” за признаване на приходи и прави следните изчисления /закръглени в хил. лв./:

Признаването на прихода да се изчисли общо, както е в таблицата, или това да е отделно за всеки Договор/ нот. акт? Как трябва да стане признаванвето на прихода от 1287 х. лв. – издава ли се фактура към клиента, за да се приспадне аванса, или директно си вземаме операцията: 412 / 701 – 1287? Но пък по този начин, когато предаваме готовия обект с Приемо-предавателен протокол, за да издадем окончателна фактура и приспадането на платените аванси, как ще стане?

Забележка: Доста от клиентите ни са изплатили на 100% жилищата си, но в договорите/ нот. актове е записано, че предаването на обектите ще стане след Акт 16 с Приемо-предевателен протокол /ППП/. И с тези ППП мислих да издавам окончателна фактура, с която да приспадам авансите и да отчетем приход.

Отговор:

|

Има 2 начина, по които да може да се приложат счетоводните стандарти във връзка с признаването на приходите от продажба на апартаменти в жилищна сграда. Първият начин е посоченият от Вас на база на етапа на завършеност на строителството. Другият начин е свързан с преценка доколко дружеството изпълнява условията за прехвърляне на собствеността върху отделните апартаменти от жилищната сграда в процес на изграждане към 31 декември и съответно, понеже няма Акт 16 и нотариално прехвърляне на собствеността към тази дата, следва да не се признават приходи и разходи към тази дата, а само когато се прехвърля собствеността на база на нотариален акт при завършване на строителството през следващата година. В първия случай дружеството ще приложи СС 11 „Договори за строителство", а във втория случай - СС 18 „Приходи" и СС 2 „Отчитане на стоково-материалните запаси". Разбира се, решението ще зависи от това как са формулирани условията в договорите с клиентите, практиката от предишни периоди, счетоводната политика и т.н.

От описаната ситуация става ясно, че дружеството предпочита да приложи метода „дял на завършеното строителство" за признаване на приходи. Първият Ви въпрос е дали признаването на прихода да се изчисли общо, както е в таблицата или това да е отделно за всеки Договор/ нотариален акт. Практиката показва, че е най-удачно да се води точна справка за всяко жилище, което се продава поотделно, респективно всеки Договор/ нотариален акт. Възможно е тази детайлна информация да се води в отделна справка в Ексел, а не счетоводно аналитично, но задължително трябва да я има, тъй като в един момент ще започнат да се правят разходи, които не засягат всичките 6,373 кв. м. РЗП, а например конкретни елементи – отделни входове, гаражи, мазета и т.н. Друг аргумент е свързан с момента, в който част от жилищата ще бъдат продадени, а разходи от всякакъв вид ще продължат да бъдат извършвани и те би трябвало да се разпределят върху конкретна оставаща площ, актуализирана след всяка продажба.

Когато се признава приходът от 1,287 хил. лв. не се издава документ на клиента, той вече е получил фактурата/ите, свързани с извършените авансови плащания. Когато предавате готовия обект с Приемо-предавателен протокол, ще издадете окончателна фактура на клиента, в която ще приспаднете авансовите плащания. Това третиране важи за случаите, когато признатите приходи не надхвърлят получените аванси. Счетоводната операция към 31 декември ще бъде Дт 412/ Кт 701 – 1,287 хил. лв.

Обаче, може да ви се наложи да доначислявате приход и ДДС в случай че авансът, от който приспадате не е достатъчен, т.е. в случая, когато е по-голяма сумата на прихода отколкото сумата на авансите. Само споменавам тази хипотетична ситуация за конкретен клиент и апартамент, въпреки че от предоставените данни става ясно, че доста от клиентите са заплатили 100% от апартаментите си. Все пак проверете за всеки договор поотделно дали е така. Обръщаме внимание и че не може да се осчетоводи приходът по една партида, трябва да си е клиент по клиент и апартамент по Апартамент, което води до още един аргумент за поотделното отчитане на разходите обект по обект и съответно на приходите обект по обект, а не с една счетоводна операция.

Дано да сме Ви били полезни с изложените допълнителни допускания, които да вземете предвид при прилагане на метода на етап на завършеност.

С уважение:   |

Още за СС 18:

|

Оценете отговора на експерта

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

Съдържанието, дизайнът и публикуваните статии в portalschetovodstvo.bg подлежат на РС Издателство и Бизнес Консултации и са защитени по смисъла на закона за авторското право и сродните му права. Копирането и разпространението на съдържанието е забранено! Общи условия

Подобни статии

26Май2022

Третиране на сграда като актив, а не като инвестиционен имот

от Трендафил Василев

на 26 Май 2022

09Дек2021

Осчетоводяване на разходи по жилищна кооперация след продажба на апартаментите в нея

от Силвия Динова

на 09 Дек 2021

20Май2021

Счетоводни записвания при разплащания във връзка с предоставяне на право на строеж при по-ниска и по-висока от полагаемата квадратура

от Христо Досев

на 20 Май 2021

09Март2021

Осчетоводяване на разходи по отстраняване на теч в сгада, получила Акт 16

от Силвия Динова

на 09 Март 2021

04Март2021

Счетоводни записвания при договор за суперфиция и стартиране на продажба на апартаменти на зелено

от Христо Досев

на 04 Март 2021