Отчитане на операциите по обслужването на организирани туристи. Ваучери и тяхната обработка.

Отговор, предоставен от

Отговор, предоставен отPortalSchetovodstvo.bg

В практиката на туристическите предприятия посрещат предимно организирани туристи. Посрещането и обслужването на тези туристи се осъществява въз основа на външнотърговски договори, които се сключват между хотела и чуждестранни туроператори.

Сключените договори между туристическите предприятия и туроператорите, пораждат задължения и за двете страни. Чрез тези договори, туоператоорът се задължава да осигури заетост на определена легловата база от хотела. Хотелът от своя страна договаря с туроператора, цени на пакета all inclusive, който се предлага в хотела. След това туроператорът формира пакетни пътувания, включващи нощувки и изхранване в туристическото предприятие, самолетни билети до България, трансфер, застраховки и чрез системата от свои туристически бюра или с помощта на посредници, предлага този продукт на туристическите пазари. Обикновено сключването на договорите се извършва през периода ноември – декември, преди съответния летен сезон. Следващата стъпка се извършва от самите туристи, които избират да почиват в хотелите на съответното туристическо предприятие в България, и закупуват тази почивка, заплащайки нейната стойност на туроператорa, който е продал почивката. Срещу заплатената цена на почивката, туристите, получават туристически ваучер. Туристическият ваучер задължително се издава само и единствено от името и за сметка на регистриран туроператор, т.е. туристически агент няма право да издава собствен туристически ваучер. В процеса на издаване на този документ се изисква той да бъде издаден в не по-малко от три екземпляра и да съдържа следните реквизити:

1. номер и дата на издаването на ваучера;

2. фирма на туроператора – издател на ваучера;

3. регистрационен номер на туроператора;

4. регистрационен номер на туристическата агентска дейност на лицето, представляващо туроператора;

5. име на туриста;

6. списък на предлаганите услуги, включени в туристическото пътуване;

7. дати на изпълнение на първата и последната услуга;

8. контрагенти по изпълнение на услугите;

9. номер и дата на документ, удостоверяващ плащането от потребителя;

10. подпис на служителя и печат на издателя.

Движението на туристическия ваучер може да се представи условно по следните два начина:

·

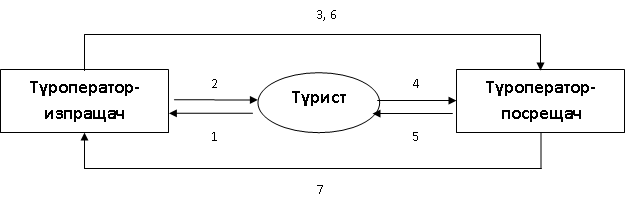

При условие, че туроператорът посрещач има собствена база, с която може да осигури и реализира заплатените от туриста пакет услуги, включени в цената на ваучера

схема 3 Движение на туристическия ваучер, когато туроператорът-посрещач има собствена база

1. Заплащане стойността на пакета услугите, които туристът ще ползва

2. Предоставяне на ваучер на туриста в три екземпляра от регистриран туроператор изпращач, който ваучер представлява доказателствено средство пред туроператора посрещач, за това, че услугите, които той ще предоставя, са предварително заплатени от туриста.

3. Туроператорът изпращач се свързва с туроператора посрещач и го информира за продадената на съответния турист почивка и уточнява датите на престоя му.

4. При пристигането си в базата на туроператора посрещач, туристът представя ваучера на персонала от front office в съответното заведение за настаняване Този ваучер играе ролята и на резервационна бланка, въз основа на която туристът бива настанен в съответната стая, за която той е заплатил предварително. Един от екземплярите на ваучера се връща на туриста, а останалите два се задържат от персонала на front office, тъй като единия от тях остава за хотела (съответното средство за настаняване и подслон), в който е настанен туристът, а другият екземпляр от ваучера се предоставя на туроператора-изпращач.

5. Получил екземпляр от ваучера на съответния турист, туроператорът посрещач предоставя заплатените от туриста услуги.

6. Туроператорът изпращач периодично уведомява туроператора-посрещач за броя на туристите които предстоят да пристигнат и услугите, които трябва да им бъдат предоставени.

7. Туроператорът посрещач в определен договорен момент представя пред туроператора изпращач по един екземпляр от ваучерите, които е събрал от съответните туристи, отседнали в базата му, като с това туроператорът посрещач престира да му бъдат заплатени предоставените услуги на туристите.

·

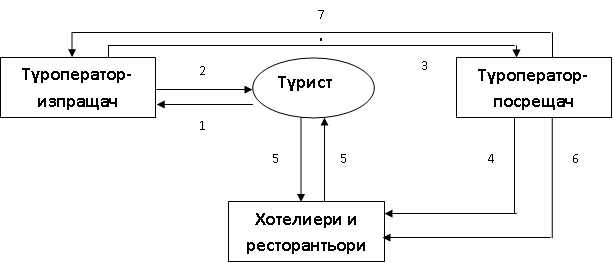

При условие, че туроператорът-посрещач не притежава собствена база, за предоставяне на заплатените от туриста услуги. В този случай туроператорът-посрещач играе ролята на агент, посредник с различни местни хотелиери и ресторантьори.

схема 4 Движение на туристическия ваучер, когато туроператорът-посрещач не притежава собствена база

1. Туристът заплаща стойността на услугите, които ще ползва.

2. Регистриран туроператор изпращач му предоставя туристически ваучер най-малко в три екземпляра, който служи като доказателствено средство за сключения договор между туриста и туроператора изпращач.

3. Туроператорът изпращач информира туроператора-посрещач за продадения на съответния турист пакет услуги.

4. Туроператорът посрещач сключва договор с местни хотелиери и ресторантьори, които се задължават с предоставяне на основните и допълнителните услуги, за които туристът е заплатил. Задължително да са категоризирани според нормативната уредба на страната. В договора се посочват цените на услугите, които ще се предоставят на туристите от хотелиерите и ресторантьорите.

5. След пристигане на туриста в съответната дестинация, в която трябва да се проведе предварително закупената от него почивка, той се настанява в базата на съответния хотелиер, с който туроператорът посрещач има сключен договор. При настаняването си в съответния обект туристът предоставя ваучера си на персонала от рецепция. Един от екземплярите се връща обратно на туриста. Другите два екземпляра се задържат от персонала на рецепция.

Един от тях остава за хотелиера, а другия се предоставя на туроператора-посрещач.

6. На основата на този екземпляр туроператорът посрещач изплаща издадената фактура на съответните хотелиер и ресторантьор, с които има сключен договор.

7. Туроператорът посрещач, в определен договорен момент представя пред туроператора изпращач по един екземпляр от ваучерите, които е събрал от съответните туристи, като с това туроператорът посрещач престира да му бъдат заплатени предоставените услуги на туристите.

Обикновено, до месец април, се получава информация от туроператора, за броя на записванията на туристи за съответния хотел, което дава възможност за планиране на заетостта на хотела за съответния сезон. Няколко дни преди пристигане на организираните туристи от съответния туроператор се получава резервационнен списък (Romming list), издаден от туроператора. Тази форма съдържа информация за туристите, които ще пристигнат за съответния период: имената на гостите по семейства; вид на стаите, в които трябва да се настанят; необходимост от допълнителни легла; брой възрастни и деца. Използването на този списък дава възможност предварително да бъдат разпределени гостите по стаи, като за всяка се попълва паспорт на хотела. Това значително улеснява следващия етап по настаняване на гостите.

След настаняването на гостите, дежурният служител на рецепция комплектова оригиналните ваучери на новодошлите туристи и ги предава в счетоводството на хотелския комплекс. Обработката на ваучерите обикновено се извършва от ваучерист. Основните задачи на ваучериста са да следи заетостта на легловата база и своевременно да информира за това мениджърите на отделите. В практика много често се случва легловия капацитет на хотела да не бъде запълнен, поради различни обстоятелства. Това налага ваучериста да оферира на местни или чуждестранни туроператори за попълване на свободния капацитет.

Първата задача, която ваучериста изпълнява, е да съпостави данните от предварително получения в хотела резервационен списък с оригиналните ваучери, получени от рецепция. Възможно е да се открият различия в данните, като при наличие на такова ваучеристът приема за верни данните от оригиалните ваучери.

След проверката на данните ваучеристът изчислява стойността на ваучерите, както на организираните, така и на индивидуалните туристи, като използва ценоразписът на хотела за съответния период. Например, за съответния сезон туристическото предприятие предлага следните пакетни услуги при следните цени:

Цени на рецепция

Стойността на ваучерите се изчислява, като се вземе предвид факта, че сезонът се разделя на периоди според интензивността на търсене на туристическия продукт. Например в туристическото предприятие, сезонът може да се раздели на следните ценови зони:

· рекламен – той обхваща периода 28.04 - 07.06.20ХХг. и 11.09 - 10.10.20ХХг.

· междинен – обхващащ периода 08.06 - 07.07.20ХХ г. и 8.08 - 10.09.20ХХг.

· основен – от 08.07 до 27.08.20ХХг.

Тъй като е възможно престоят на гостите да обхване два различни ценови сезони, остойностяването на ваучера ще стане и по двата ценови сезона, които обхваща. Например, ако престоят на туристите е 22 дни и обхваща периода 01.07-22.07.20ХХг., то престоят им ще се изчисли по следния начин:

- за периода 01.07 - 07.07 по цени за междинен сезон,

- за периода 08.07 - 22.07 по цени за основен сезон.

При изчисляване на броя на нощувките се взема предвид, че последният ден на престоя не се отчита като нощувка, тъй като гостите са задължени до 12.00 да освободят стаите и те не осъществяват на практика нощувка. На базата на типа стая (морска или паркова), продължителността на престоя се изчислява цялата сума за съответната стая за този период. Информация за тези данни ваучеристът получава от ваучера, в който са посочени и всички основни и допълнителни услуги, които ще се предоставят на туриста. В цената на туристическия пакет услуги е включен и туристически данък.

Впоследствие ваучеристът, извършва рекапитулация на ваучерите, ако те са на организирани туристи се комплектоват в папка под номер и дата на пристигане. На база на обработените ваучери, ваучеристът фактурира предоставената от хотела услуга на туроператора, при организираните туристи. Във фактурата се посочват имената на получателя и изпълнителя, номера на фактурата, вида на услугата – като подробно се описват номера на ваучера, типа стая, престоя и броя на туристите. В практиката, туристическите предприятия предлагат ценови отстъпки при равни записвания, съответно при авансово плащане на 100% от цената в рамките на определен срок. Тази туристическа отстъпка също се включва във фактурата. Методиката на изчисляване и фактуриране на нощувките, може да се представи по следния начин:

В предоставения ваучер от туриста са посочени следните данни – 2 възрастни, 1 дете, срок на пребиваване – 07.06.20ХХ г.-10.06.20ХХ г., вид на стаята стандартна двойна, вида на хранене е All inclusive. Съгласно ценоразписа, който туристическото предприятие, е обявило за сезона, стойността на нощувката на туристите ще бъде изчислена по следния начин:

- за стандартна двойна стая на база All inclusive за посочения период, т.е. за 3 нощувки на организирани туристи ще трябва да заплатят 170 лв. за първата нощувка, тъй като тя попада в рекламния ценови сезон, а за останалите две по 200 лв. за нощувка (общо 400 лв.), защото те са част от междинния ценови сезон. Общата стойност на 3 нощувки на двамата възрастни е на стойност 570 лв. Съгласно специалните предложения и намаления на хотела за сезона гостуването на детето е напълно безплатно.

Ако приемем, че туристите не са се възползвали от допълнителните услуги, предлагащи се в хотела стойността, която ще се фактурира на туроператора за тези организирани туристи, ще бъде 570 лв. Приемаме и, че сумата не е платена авансово и не се дължи туристическа отстъпка върху така определената данъчната основа в размер на 570 лв., начисляваме ДДС 9% и по този начин фактурираната сума, която се дължи от туроператора, е 621,30 лв. Ако туроператорът е чуждестранен, то се съставя на чужд език и дължимата сума се посочва в евро.

Тъй като при работа с чуждестранните туроператори разплащанията се извършват в чуждестранна валута, се налага и организирането на аналитична отчетност към сметка 411 – Клиенти по видове клиенти, а именно:

Сметка 411-2 – Клиенти в лева

Сметка 411-3 – Клиенти във валута

Към сметка 411-3 Клиенти във валута има организирана също аналитична отчетност по съответните туроператори. Сметката се води в чуждестранна валута (евро), тъй като цените сключени в договорите с чуждестранните туроператори са фиксирани в евро. На база на направените описи в счетоводния отдел на хотела в края на всеки месец се издава фактура за извършените услуги. Приходът се отчита като нетна сума ежемесечно, съгласно сключените договори – в края на всеки месец се издават фактури на съответните чуждестранни туроператори за заплащане на контингент по договор. За счетоводно отчитане на прихода следва да се дебитира сметка 411 Клиенти, аналитична сметка на съответния туроператор и да се кредитира сметка 7031 Приходи от хотелиерска дейност, сметка 702 Приходи от продажба на стоки (за продадена кухненска продукция или готови стоки), сметка 703 Приходи от продажба на услуги (за включените във ваучера допълнителни услуги) и сметка 4532 Начислен ДДС за продажбите.

Тъй като туристическите предприятия продават пакетни услуги е логично приходите да се отчитат по видове като приходи от нощувки, хранене и допълнителни услуги, включени във ваучера. Тъй като туристите заплащат общо стойността на пакета, реализираните приходи се разпределят по видове на определена база, елемент на счетоводната политика на предприятието.

Цената на всички основни и допълнителни услуги, които се включват във формулата all inclusive на хотела се договарят със съответните туроператори, с които работи хотела и обикновено е в евро за ден пребиваване. Следователно приходът на хотела, който се реализира за един месец е равен на контингента от хотелските стаи, умножен по единичната цена на пакета, договорен с туроператора, и броя на дните от съответния месец, т.е.:

Общ приход = Брой стаи х Рп х Дни, където

Рп - единична цена за формулата all inclusive в хотела в евро

Общият приход, изчислен по горната формула, е в евро, а за да се приравни в български левове, се използва фиксирания централен курс на БНБ за 1 € (1€ = 1.95583лв).

Чуждестранните туроператори ежемесечно съгласно клауза от договора, който са сключили с туристическото предприятие, извършват плащания, на база на издадените фактури, като за счетоводно отразяване на получените парични средства, следва да се дебитира сметка 504 Разплащателна сметка във валута и да се кредитира, сметка 411 Клиенти, аналитичната сметка на съответния туроператор.

автор: доц. Светлозар Стефанов

Сключените договори между туристическите предприятия и туроператорите, пораждат задължения и за двете страни. Чрез тези договори, туоператоорът се задължава да осигури заетост на определена легловата база от хотела. Хотелът от своя страна договаря с туроператора, цени на пакета all inclusive, който се предлага в хотела. След това туроператорът формира пакетни пътувания, включващи нощувки и изхранване в туристическото предприятие, самолетни билети до България, трансфер, застраховки и чрез системата от свои туристически бюра или с помощта на посредници, предлага този продукт на туристическите пазари. Обикновено сключването на договорите се извършва през периода ноември – декември, преди съответния летен сезон. Следващата стъпка се извършва от самите туристи, които избират да почиват в хотелите на съответното туристическо предприятие в България, и закупуват тази почивка, заплащайки нейната стойност на туроператорa, който е продал почивката. Срещу заплатената цена на почивката, туристите, получават туристически ваучер. Туристическият ваучер задължително се издава само и единствено от името и за сметка на регистриран туроператор, т.е. туристически агент няма право да издава собствен туристически ваучер. В процеса на издаване на този документ се изисква той да бъде издаден в не по-малко от три екземпляра и да съдържа следните реквизити:

1. номер и дата на издаването на ваучера;

2. фирма на туроператора – издател на ваучера;

3. регистрационен номер на туроператора;

4. регистрационен номер на туристическата агентска дейност на лицето, представляващо туроператора;

5. име на туриста;

6. списък на предлаганите услуги, включени в туристическото пътуване;

7. дати на изпълнение на първата и последната услуга;

8. контрагенти по изпълнение на услугите;

9. номер и дата на документ, удостоверяващ плащането от потребителя;

10. подпис на служителя и печат на издателя.

Движението на туристическия ваучер може да се представи условно по следните два начина:

·

При условие, че туроператорът посрещач има собствена база, с която може да осигури и реализира заплатените от туриста пакет услуги, включени в цената на ваучера

схема 3 Движение на туристическия ваучер, когато туроператорът-посрещач има собствена база

1. Заплащане стойността на пакета услугите, които туристът ще ползва

2. Предоставяне на ваучер на туриста в три екземпляра от регистриран туроператор изпращач, който ваучер представлява доказателствено средство пред туроператора посрещач, за това, че услугите, които той ще предоставя, са предварително заплатени от туриста.

3. Туроператорът изпращач се свързва с туроператора посрещач и го информира за продадената на съответния турист почивка и уточнява датите на престоя му.

4. При пристигането си в базата на туроператора посрещач, туристът представя ваучера на персонала от front office в съответното заведение за настаняване Този ваучер играе ролята и на резервационна бланка, въз основа на която туристът бива настанен в съответната стая, за която той е заплатил предварително. Един от екземплярите на ваучера се връща на туриста, а останалите два се задържат от персонала на front office, тъй като единия от тях остава за хотела (съответното средство за настаняване и подслон), в който е настанен туристът, а другият екземпляр от ваучера се предоставя на туроператора-изпращач.

5. Получил екземпляр от ваучера на съответния турист, туроператорът посрещач предоставя заплатените от туриста услуги.

6. Туроператорът изпращач периодично уведомява туроператора-посрещач за броя на туристите които предстоят да пристигнат и услугите, които трябва да им бъдат предоставени.

7. Туроператорът посрещач в определен договорен момент представя пред туроператора изпращач по един екземпляр от ваучерите, които е събрал от съответните туристи, отседнали в базата му, като с това туроператорът посрещач престира да му бъдат заплатени предоставените услуги на туристите.

·

При условие, че туроператорът-посрещач не притежава собствена база, за предоставяне на заплатените от туриста услуги. В този случай туроператорът-посрещач играе ролята на агент, посредник с различни местни хотелиери и ресторантьори.

схема 4 Движение на туристическия ваучер, когато туроператорът-посрещач не притежава собствена база

1. Туристът заплаща стойността на услугите, които ще ползва.

2. Регистриран туроператор изпращач му предоставя туристически ваучер най-малко в три екземпляра, който служи като доказателствено средство за сключения договор между туриста и туроператора изпращач.

3. Туроператорът изпращач информира туроператора-посрещач за продадения на съответния турист пакет услуги.

4. Туроператорът посрещач сключва договор с местни хотелиери и ресторантьори, които се задължават с предоставяне на основните и допълнителните услуги, за които туристът е заплатил. Задължително да са категоризирани според нормативната уредба на страната. В договора се посочват цените на услугите, които ще се предоставят на туристите от хотелиерите и ресторантьорите.

5. След пристигане на туриста в съответната дестинация, в която трябва да се проведе предварително закупената от него почивка, той се настанява в базата на съответния хотелиер, с който туроператорът посрещач има сключен договор. При настаняването си в съответния обект туристът предоставя ваучера си на персонала от рецепция. Един от екземплярите се връща обратно на туриста. Другите два екземпляра се задържат от персонала на рецепция.

Един от тях остава за хотелиера, а другия се предоставя на туроператора-посрещач.

6. На основата на този екземпляр туроператорът посрещач изплаща издадената фактура на съответните хотелиер и ресторантьор, с които има сключен договор.

7. Туроператорът посрещач, в определен договорен момент представя пред туроператора изпращач по един екземпляр от ваучерите, които е събрал от съответните туристи, като с това туроператорът посрещач престира да му бъдат заплатени предоставените услуги на туристите.

Обикновено, до месец април, се получава информация от туроператора, за броя на записванията на туристи за съответния хотел, което дава възможност за планиране на заетостта на хотела за съответния сезон. Няколко дни преди пристигане на организираните туристи от съответния туроператор се получава резервационнен списък (Romming list), издаден от туроператора. Тази форма съдържа информация за туристите, които ще пристигнат за съответния период: имената на гостите по семейства; вид на стаите, в които трябва да се настанят; необходимост от допълнителни легла; брой възрастни и деца. Използването на този списък дава възможност предварително да бъдат разпределени гостите по стаи, като за всяка се попълва паспорт на хотела. Това значително улеснява следващия етап по настаняване на гостите.

След настаняването на гостите, дежурният служител на рецепция комплектова оригиналните ваучери на новодошлите туристи и ги предава в счетоводството на хотелския комплекс. Обработката на ваучерите обикновено се извършва от ваучерист. Основните задачи на ваучериста са да следи заетостта на легловата база и своевременно да информира за това мениджърите на отделите. В практика много често се случва легловия капацитет на хотела да не бъде запълнен, поради различни обстоятелства. Това налага ваучериста да оферира на местни или чуждестранни туроператори за попълване на свободния капацитет.

Първата задача, която ваучериста изпълнява, е да съпостави данните от предварително получения в хотела резервационен списък с оригиналните ваучери, получени от рецепция. Възможно е да се открият различия в данните, като при наличие на такова ваучеристът приема за верни данните от оригиалните ваучери.

След проверката на данните ваучеристът изчислява стойността на ваучерите, както на организираните, така и на индивидуалните туристи, като използва ценоразписът на хотела за съответния период. Например, за съответния сезон туристическото предприятие предлага следните пакетни услуги при следните цени:

Цени на рецепция

| Цени за стая в лева на база ALL INCLUSIVE & ПЛАЖ | 28.04 - 07.06.20ХХ 11.09 - 10.10.20ХХ | 08.06 - 07.07.20ХХ 28.08 - 10.09.20ХХ | 08.07 - 27.08.20ХХ |

| Двойна стая | 170 лева | 200 лева | 240 лева |

| Двойна стая с двуетажно легло | 170 лева | 200 лева | 240 лева |

| Единична стая | 120 лева | 140 лева | 170 лева |

| Апартамент | 200 лева | 240 лева | 290 лева |

| Срок за резервации / анулации | 5/3 | 9/7 | 14/12 |

Стойността на ваучерите се изчислява, като се вземе предвид факта, че сезонът се разделя на периоди според интензивността на търсене на туристическия продукт. Например в туристическото предприятие, сезонът може да се раздели на следните ценови зони:

· рекламен – той обхваща периода 28.04 - 07.06.20ХХг. и 11.09 - 10.10.20ХХг.

· междинен – обхващащ периода 08.06 - 07.07.20ХХ г. и 8.08 - 10.09.20ХХг.

· основен – от 08.07 до 27.08.20ХХг.

Тъй като е възможно престоят на гостите да обхване два различни ценови сезони, остойностяването на ваучера ще стане и по двата ценови сезона, които обхваща. Например, ако престоят на туристите е 22 дни и обхваща периода 01.07-22.07.20ХХг., то престоят им ще се изчисли по следния начин:

- за периода 01.07 - 07.07 по цени за междинен сезон,

- за периода 08.07 - 22.07 по цени за основен сезон.

При изчисляване на броя на нощувките се взема предвид, че последният ден на престоя не се отчита като нощувка, тъй като гостите са задължени до 12.00 да освободят стаите и те не осъществяват на практика нощувка. На базата на типа стая (морска или паркова), продължителността на престоя се изчислява цялата сума за съответната стая за този период. Информация за тези данни ваучеристът получава от ваучера, в който са посочени и всички основни и допълнителни услуги, които ще се предоставят на туриста. В цената на туристическия пакет услуги е включен и туристически данък.

Впоследствие ваучеристът, извършва рекапитулация на ваучерите, ако те са на организирани туристи се комплектоват в папка под номер и дата на пристигане. На база на обработените ваучери, ваучеристът фактурира предоставената от хотела услуга на туроператора, при организираните туристи. Във фактурата се посочват имената на получателя и изпълнителя, номера на фактурата, вида на услугата – като подробно се описват номера на ваучера, типа стая, престоя и броя на туристите. В практиката, туристическите предприятия предлагат ценови отстъпки при равни записвания, съответно при авансово плащане на 100% от цената в рамките на определен срок. Тази туристическа отстъпка също се включва във фактурата. Методиката на изчисляване и фактуриране на нощувките, може да се представи по следния начин:

В предоставения ваучер от туриста са посочени следните данни – 2 възрастни, 1 дете, срок на пребиваване – 07.06.20ХХ г.-10.06.20ХХ г., вид на стаята стандартна двойна, вида на хранене е All inclusive. Съгласно ценоразписа, който туристическото предприятие, е обявило за сезона, стойността на нощувката на туристите ще бъде изчислена по следния начин:

- за стандартна двойна стая на база All inclusive за посочения период, т.е. за 3 нощувки на организирани туристи ще трябва да заплатят 170 лв. за първата нощувка, тъй като тя попада в рекламния ценови сезон, а за останалите две по 200 лв. за нощувка (общо 400 лв.), защото те са част от междинния ценови сезон. Общата стойност на 3 нощувки на двамата възрастни е на стойност 570 лв. Съгласно специалните предложения и намаления на хотела за сезона гостуването на детето е напълно безплатно.

Ако приемем, че туристите не са се възползвали от допълнителните услуги, предлагащи се в хотела стойността, която ще се фактурира на туроператора за тези организирани туристи, ще бъде 570 лв. Приемаме и, че сумата не е платена авансово и не се дължи туристическа отстъпка върху така определената данъчната основа в размер на 570 лв., начисляваме ДДС 9% и по този начин фактурираната сума, която се дължи от туроператора, е 621,30 лв. Ако туроператорът е чуждестранен, то се съставя на чужд език и дължимата сума се посочва в евро.

Тъй като при работа с чуждестранните туроператори разплащанията се извършват в чуждестранна валута, се налага и организирането на аналитична отчетност към сметка 411 – Клиенти по видове клиенти, а именно:

Сметка 411-2 – Клиенти в лева

Сметка 411-3 – Клиенти във валута

Към сметка 411-3 Клиенти във валута има организирана също аналитична отчетност по съответните туроператори. Сметката се води в чуждестранна валута (евро), тъй като цените сключени в договорите с чуждестранните туроператори са фиксирани в евро. На база на направените описи в счетоводния отдел на хотела в края на всеки месец се издава фактура за извършените услуги. Приходът се отчита като нетна сума ежемесечно, съгласно сключените договори – в края на всеки месец се издават фактури на съответните чуждестранни туроператори за заплащане на контингент по договор. За счетоводно отчитане на прихода следва да се дебитира сметка 411 Клиенти, аналитична сметка на съответния туроператор и да се кредитира сметка 7031 Приходи от хотелиерска дейност, сметка 702 Приходи от продажба на стоки (за продадена кухненска продукция или готови стоки), сметка 703 Приходи от продажба на услуги (за включените във ваучера допълнителни услуги) и сметка 4532 Начислен ДДС за продажбите.

Тъй като туристическите предприятия продават пакетни услуги е логично приходите да се отчитат по видове като приходи от нощувки, хранене и допълнителни услуги, включени във ваучера. Тъй като туристите заплащат общо стойността на пакета, реализираните приходи се разпределят по видове на определена база, елемент на счетоводната политика на предприятието.

Цената на всички основни и допълнителни услуги, които се включват във формулата all inclusive на хотела се договарят със съответните туроператори, с които работи хотела и обикновено е в евро за ден пребиваване. Следователно приходът на хотела, който се реализира за един месец е равен на контингента от хотелските стаи, умножен по единичната цена на пакета, договорен с туроператора, и броя на дните от съответния месец, т.е.:

Общ приход = Брой стаи х Рп х Дни, където

Рп - единична цена за формулата all inclusive в хотела в евро

Общият приход, изчислен по горната формула, е в евро, а за да се приравни в български левове, се използва фиксирания централен курс на БНБ за 1 € (1€ = 1.95583лв).

Чуждестранните туроператори ежемесечно съгласно клауза от договора, който са сключили с туристическото предприятие, извършват плащания, на база на издадените фактури, като за счетоводно отразяване на получените парични средства, следва да се дебитира сметка 504 Разплащателна сметка във валута и да се кредитира, сметка 411 Клиенти, аналитичната сметка на съответния туроператор.

автор: доц. Светлозар Стефанов

Подобни статии

26Май2017

Специален ред на облагане при доставка на обща туристическа услуга – общи положения

от Наталия Василева

26 Май 2017

22Септ2015

Счетоводно приключване и годишен финансов отчет на туристическите предприятия - част II

от PortalSchetovodstvo.bg

22 Септ 2015

17Септ2015

Счетоводно приключване и годишен финансов отчет на туристическите предприятия - част I

от PortalSchetovodstvo.bg

17 Септ 2015

14Септ2015

Особености при отчитане на дейността на туроператорите - част I

от PortalSchetovodstvo.bg

14 Септ 2015