Отчитане на хотелиерската дейност

Отговор, предоставен от

Отговор, предоставен отPortalSchetovodstvo.bg

Хотелиерската дейност е една от основните експлоатационни дейности във всяко туристическо предприятие. Тя предлага общодостъпно място за подслон и свързаните с него основни и допълнителни услуги, с които се задоволяват потребностите на гостите при пребиваването им в туристическите предприятия.

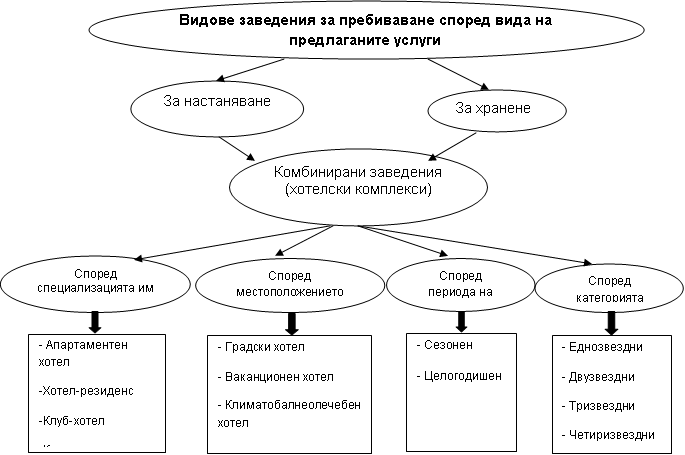

В туристическата дейност местата за настаняване и подслон се подразделят на следните видове:

- средствата за подслон - хотели, мотели, вилни и туристически селища;

- местата за настаняване - пансиони, почивни станции, семейни хотели, самостоятелни стаи, вили, къщи, бунгала и къмпинги.

От всички видове места за настаняване с най-голямо значение за туристическата дейност са хотелите, които могат да се групират по следния начин:

според периода на експлоатация – целогодишни и сезонни;

- според териториалното си разположение – морски, планински, градски;

- според предназначението си – климатобалнеолечебни, бизнес-хотели, и специализирани хотели за различни видове туризъм (селски, ловен, спортен и др.);

- хотели, с висок комфорт и нетрадиционно обслужване – категория четири или пет звезди. Тези средства за подслон могат да бъдат резиденции, старинни сгради, сгради – паметници на културата, замъци и др.

Схематично местата за пребиваване могат да се представят по начина, представен на фигура 2.

Фигура 1: Класификация на местата за пребиваване в България [1]

Оперативният характер на отчетността в туристическите предприятия, е породен от специфичния характер на осъществяваната дейност. Оперативната отчетност има предупредителен, уведомителен и организационен характер, като по този начин се провежда и оперативен контрол върху дейността на предприятието. Използването на оперативната отчетност е породено от следните по-важни причини:

· осигуряване на непрекъснат процес на обслужване на българските и чуждестранни туристи;

· ежедневна промяна в заетостта на легловата база;

· необходимостта от осигуряване на непрекъснат процес на работа на съоръженията на хотела с оглед на осигуряване на приятното пребиваване на туристите;

· необходимостта наред с основните, на туристите да се предлагат и редица допълнителни услуги като екскурзии, мероприятия, продажба на самолетни билети и други;

· осъществяването на контрол върху настаняването, обслужването по време на престоя и изпращането на туристите.

В хотелиерската дейност на туристическите предприятия се използват следните регистри за оперативно отчитане:

1. Регистър за заетост на хотела - този регистър се генерира автоматично с помощта на използвания специализиран софтуер, който се използва в предприятието. Чрез справка от регистъра за заетост ръководството на предприятието може да се информира за състоянието и заетостта на легловата база през всяко денонощие. Справка за реализираните нощувки в хотела ежедневно се подава по електронен път към общината.

2. Адресна карта - попълва се при пристигане на туристите по данни от техните документи за самоличност. Попълването се генерира автоматично отново с помощта на софтуерния продукт. При липса на документи за самоличност туристът не може да бъде регистриран за престой в хотела. Организираните туристи представят заверени списъци от чуждестранния туроператор.

3. Регистър за сейфовете - където туристите съхраняват най-ценните си вещи като това най-често са документи, пари и бижута. Регистърът съдържа информация за дата и срок на ползване; номер на стаята, в която е отседнал туриста и други. Попълването се извършва от дежурния администратор.

4. Регистър за повреди - в него се описват настъпили повреди, свързани с различните инсталации и уреди. Регистърът съдържа следната информация - дата, описание на повредата, номер на стаята, час, име и подпис на лицето отстранило повредата.

5. Регистър за събуждане - той се води ежедневно от дежурния администратор и в него са посочени номерът на стаята и часът, в който туристът желае да бъде събуден. Събуждането се осъществява от дежурния администратор, посредством телефона в хотелската стая на госта.

6. Справка за отдел Хотелско домакинство - в тази справка се отразяват задачите на камериерките за деня. В нея се посочват стаите, които следва да се зареждат, поддържат и обслужват и тези, в които трябва да се извършат допълнителни зареждания.

7. Регистър за резервации - генерира се от ползвания софтуер и предоставя информация за организирани и неорганизирани туристи в компютърната система на хотела. Всеки ден се определя броя на стаите за определените резервации и се разпределят гостите по тях.

8. Регистър за телефонните разговори - води се автоматизирано за проведените от гостите телефонни разговори - съдържа данни за телефонния номер, продължителност на разговора и номера на стаята, от където е проведен разговора.

9. Табло на хотела - поставено е пред входа на основния ресторант и съдържа следната информация - работно време на ресторанта за закуска, обяд и вечеря, интересни събития за деня – например за организирано от аниматорите мероприятие, ценова листа на някои допълнителни услуги, предлагани в хотела и други.

Разходите в хотелиерската дейност са многобройни и разнообразни по своя характер. За да могат същите добре да се изучават, планират, отчитат, анализират и контролират, е необходимо същите да бъдат класифицирани (групирани) по определени еднородни признаци.

Счетоводното отчитане на разходите се извършва в две направления: а) веднъж по икономическо съдържание, като за целта се използват сметките от група 60 Разходи по икономически елементи; б) по функционално предназначение на разходите, т.е по конкретни дейности.

За отчитане на разходите по предназначение се ползват следните сметки:

6112 Разходи за основната дейност – хотелиерска дейност;

612 Разходи за спомагателна дейност (перално стопанство, поддръжка и озеленяване и др.);

614 Административни разходи.

Чрез сметка 6112 Разходи за основната дейност – хотелиерска дейност се отчитат разходите за основна дейност в хотелиерството. Аналитичното отчитане към тази сметка се организира по експлоатационни обекти (хотели, мотели, къмпинги и др.) и по утвърдени статии (номенклатура) на разходите. Разходи в хотелиерството могат да бъдат групирани в следните статии на калкулация а) разходи за материали, в т. ч. електроемергия; вода; гориво за отопление; консулативи стаи; почистващи материали; резервни части – поддръжка; канцеларски материали; материали озеленяване; материали хотел и др.; б) разходи за външни услуги, в т. ч. наем на помещения; наем транспорт; разходи за охрана; имуществени застраховки; телефонни разходи; пощенски и куриерски услуги; интернет услуги; разходи за пране и гладене; анимация; маркетинг и реклама (ако са обособени като основна дейност); нощувки дублажи; нощувки персонал; консултации и обучения; разходи по облигациоони договори; текущ ремонт на ДМА; абонаменти; местни данъци, такси и лицензи; сметоизвозване и др.; в) разходи за амортизация, в т.ч. амортизация на ДМА; амортизация на НДМА; г) разходи за вънаграждения, в т.ч. разходи за заплати, разходи за надбавки (доплащания); премии за реализиран оборот; други премии; обезщетения (неползван отпуск и други обезщетения); възнаграждения по договори за управление; социални разходи (за сметка на предприятието); д) разходи за осигуровки, в т.ч. осигуровки върху заплати; осигуровки върху хонорари; осигуровки по договори за управление; осигуровки върху социални разходи; болнични за сметка на работодателя; осигуровки върху обезщетения за неизползван отпуск и др.; е) други разходи, в т.ч. глоби и неустойки; командировки в страната, командировки в чужбина, представителни разходи; обезценка на материални запаси; липси и фири, в допустимите норми; липси и фири над допустимите норми; непризнат данъчен кредит по ЗДДС; окончателен данък върху автомобилите; данък върху представителните разходи; данък върху социалните разходи и др.

Като специфичен разход в туристическите предприятия, могат да се посочат: консумативи стаи, материали – хотел, разходи за цветя и украса, материали-басейн и разходите за анимация, както и активите в употреба, отчетени като разход.

Като материали хотел (хотелски материали) се отчитат всички материали, които се използват за нуждите на рецепция – хотелски паспорти, диплянки, гривни, предоставяни на туристите, ползващи системата all inclusive. Тъй като това са материали, обслужващи предимно формата all inclusive е целесъобразно те да бъдат наблюдавани отделно, като за целта следва да бъде открита отделна аналитична сметка със същото наименование. Тези разходи следва да бъдат включвани в състава на разходите ежемесечно, а не в края на активния туристически сезон.

Консумативи стаи – това са всички предмети и материали, давани на гостите за зареждане на стаите, като сапун, шампоани, шапки за баня, салфетки и др. Възможно е те да бъдат изписвани и включвани в състава на разходите за дейността на база на месечна инвентаризация. За целите на контрола върху използването на тези материали в предприятието може да се разработят норми за разход на всеки един материал. Поради ниската им стойност и многократната им употреба, за кърпите и бельото в хотелите се организира задбалансово отчитане. Те могат да бъдат включени в състава на разходите в момента на предаването им за употреба или в момента, когато станат негодни за употреба (при бракуването им).

Специфичен разход за хотелите са разходите, извършвани за украса и цветя. Към тях се отнасят всички цветя и декорации, закупувани за хотела, ресторанта, стаите и др.

Специфичен разход за един хотел са също така и материалите за басейна и материалите за озеленяване, както и материалите за анимация. Разходът за материали на басейна включва стойността на материалите, свързани с поддръжката и поправката на басейна. Такива са различните препарати за поддържане киселинността на средата, като например натриев хипохлорит.

Разходите за материали по озеленяване се свързват с използването на материали за озеленяването и ландшафта. Това са всички закупени цветя и посадъчен материал, които се използват за подобряване на общата фасада на хотела.

Друг специфичен разход за хотела е разхода, който се извършва за нуждите на анимацията в хотела. Това са разходи, които се извършват за игри, музика, спортно оборудване и др.

Като активи в употреба, отчетени като разход се отчитат всички активи с многократна употреба, за които е организирано задбалансово отчитане. Необходимостта от тази статия на калкулация в туристическото предприятие се обуславя от факта, че в хотелиерската дейност се използват множество активи, които имат ниска стойност и многократна употреба (легла, масички столове, телевизори и др). Какво ще се отчита в тази група зависи до голяма степен от възприетия от предприятието праг на същественост.

На туристите, които не могат да бъдат настанени в конкретния хотел, поради дублажи на стаи, пренатовареност на хотела и други причини е възможно да бъдат представени талони на определена стойност за безплатна консумация в заведенията на хотела. Талон се предоставя на всеки гост, за който има дублаж и се налага настаняването му извън хотела, като компенсация за причинените му неудобства за всяка нощувка. Гостът получава толкова талони, колкото са нощувките му извън хотела. Талони се предоставят и на деца, които имат резервация като гости на хотела. Всички намаления от брутната сума на прихода по договор със съответния туроператор се отразяват счетоводно като разход за външна услуга по съответната аналитична сметка Дублажи. Тези обезщетения могат да се осчетоводят по два начина: а) като разход и б) като намаляване на вземането от туроператора. В първия случай следва да се дебитира сметка 602 Разходи за външни услуги и да се кредитира сметка 411 Клиенти, аналитичната сметка на съответния туроператор. За отчитането на разхода по функционално предназначение, следва да се дебитира сметка 6112 Разходи за основната дейност – хотелиерска дейност, подсметката на съответния хотел, аналит. сметка Дублажи и да се кредитира сметка 602 Разходи за външни услуги. Във втория случай следва да се дебитира сметка 411 Клиенти, аналит. сметка на съответния туроператори да се кретитира сметка 7031 Приходи от продажба на хотелски услуги, като се използват червените записвания или както са известни отрицателните числа по сметките.

В резултат на дублажите, съответният хотел следва да настани свои туристи в други хотели, като вследствие на това възниква задължение към хотела, който приема туристите, за които има дублиране на стаи.

Издадената фактура, следва да бъде придружена с протокол, в който да бъде дадена разшифровка на фактурираната сума за реализираните нощувки в другия хотел, т.е. да се опишат имената на туристите, начина на настаняване (тип стая – единична, двойна, двойна лукс и др.), както и цената за настаняване на съответния тип стая за съответния ден.

В индивидуалния сметкоплан на предприятието, осъществяващо хотелиерска дейност следва да се предвиди и възможност за отчитане на разходи за настаняване на персонала, който не е местен. Това става по сметка 602 Разходи за външни услуги. По нея се отчитат всички квартирни разходи на персонала, които се заплащат от предприятието. Тези наеми се начисляват обикновено на базата на договор за наем, тъй като повечето наемодатели са частни лица и нямат данъчна регистрация. За счетоводно отчитане на тази операция, следва да се дебитира сметка 602 Разходи за външни услуги и да се кредитира сметка 499 Други кредитори. За отразяване на разхода по функционално предназначение, следва да се дебитира сметка 6112 Разходи за основна дейност – хотелиерска дейност, аналитична сметка Нощувки персонал, аналитична сметка на съответния обект за настаняване, в който работи персонала и да се кредитира сметка 601 Разходи за външни услуги.

По-голяма част от хотелиерите застраховат своите гости. Застраховката се сключва с лицензиран застраховател за всички нощувки, както на български, така и на чуждестранни туристи. Застраховката на туристите може да бъде за следните рискове: “Злополука,” “Кражба на вещи на туристите,” “Отговорност към трети лица” и др. Поради обстоятелството, че при нанесена щета, туристите следва да възстановят стойността на вредата, хотелиерът може да предложи сключването на застраховка “Отговорност към трети лица.” При сключена такава застраховка, при нанасянето на щети от туристите, хотелиерът ще получи обезщетение от застрахователя, като например в края на всяко тримесечие се изготвя справка, в която се отразява броя на регистрираните нощувки, както на български, така и на чуждестранни туристи, като на тази база се определя застрахователната премия, която следва да получи застрахователя. Ако през периода има настъпили застрахователни събития се прилагат писмени обяснения за всяко едно застрахователно събитие. По отношение на счетоводното отчитане на изброените застраховки са възможни два подхода:

- застраховките могат да бъдат отчетени като разход по сметка 602 Разходи за външни услуги;

- стойността на застраховката може да се приспадне от прихода от продажби. В практиката се предпочита вторият подход, тъй като застраховките се включват в цената на туристическата услуга, заплащат се от клиента и не представляват разход за туристическото предприятие.

Специфичен разход на туристическото предприятие е изплатената комисионна на туроператорите и туристическите агенти, за осъществените продажби на туристически услуги. Това представлява оперативен разход за туристическото предприятие, отчетен по сметка 602 Разходи за външни услуги.

Като разходи за външни услуги ще бъдат отчетени и разходите за пране и гладене на постелъчното и спално бельо, кърпите и др. ползвани за нуждите на хотела. Подобен разход ще възникне, когато ръководството на предприятието прецени, че не е ефективно и целесъобразно изграждането на собствено перално стопанство, поради твърде големите инвестиции, които са необходими за неговото изграждане и поддръжка.

Разходите за данъци, такси и други подобни плащания се отчитат по сметка 606 със същото наименование. Като типичен разход на туристическите предприятия следва да се посочи туристическия данък. [2] Той се заплаща от всяко лице, ползващо средство за подслон или място за настаняване, едновременно със заплащането на услугата. Размерът на данъка, се определя с решение на Общинския съвет. По отношение на счетоводното отчитане на туристическия данък, са възможни два подхода:

- данъкът да бъде приспаднат от стойността на прихода;

- данъкът да бъде отчетен като разход по сметка 606 Разходи за данъци, такси и други подобни плащания.

В практиката се предпочита първия подход, тъй като туристическия данък се заплаща от туриста и не представлява разход или приход за туристическото предприятие.

Отчитането на застраховките и туристическата такса може да бъде представено с помощта на следния пример:

Ако имаме една нощувка с цена 50.00 лева, то за реализацията ѝ следва да се състави следната счетоводна статия:

Д-т сметка 411 Клиенти 50

К-т сметка 4532 Начислен ДДС за внасяне 4,12

К-т сметка 494 Разчети по застраховане 0,16

К-т сметка 451 Разчети с общините (туристически данък) 1,00

К-т сметка 7031 Приходи от продажба на услуги –

хотелиерство 44,72

В обобщен вид счетоводните записвания, за отчитането на разходите за хотелиерската дейност по икономически елементи могат да се представят, като се дебитират сметките от гр. 60 Разходи по икономически елементи, срещу кредитиране на сметка 401 Доставчици, сметка 422 Подотчетни лица, сметка 499 Други кредитори, сметките от гр. 50 Парични средства и др.

За отчитане на разходите за хотелиерската дейност по функционално предназначение, следва да се дебитира сметка 6112 Разходи за основна дейност – хотелиерство и да се кредитират сметките от гр. 60 Разходи по икономически елементи.

От сметка 6112 Разходи за хотелиерска дейност може да се получи информация за себестойността на нощувките в заета и незаета хотелска стая. На тази база може да се получи информация за себестойността на една нощувка. Примерна калкулационна схема за заета хотелска стая на ден може да се представи по следния начин:

Би могло да се калкулира и себестойност на незаета стая, за да се установи размера на постоянните разходи, които не зависят от заетостта на хотелските стаи, тъй като „най-скъпата стая, е празната стая.”

За предприятията от сферата на туризма и по-конкретно за хотелите и хотелските комплекси са характерни разнообразни спомагателни дейности (ремонт, транспорт, пране, поддръжка и озеленяване и др.), които се извършват за да подпомагат основната дейност. Основен критерии за обособяване на отделна спомагателна дейност е икономическата изгода за предприятието. Във всеки един момент следва да се преценява кое е икономически по-изгодно – дали предприятието да обособи собствена спомагателна дейност или да предостави определени дейности на външни предприятия. За отчитане на разходите за спомагателна дейност се използва сметка 612 Разходи за спомагателна дейност. За диференциране на разходите за всяка една от дейностите към сметка Разходи за спомагателна дейност се водят подсметки за осъществяваните спомагателни дейности. Аналитичното отчитане към сметката се организира по видове спомагателни дейности (например 6121 Разходи за пране и гладене, 6122 Разходи за озеленяване, 6123 Разходи за чистота) и по статии на калкулация, които могат да бъдат: а) заплати и начисления за социално осигуряване, б) амортизация, в) разходи за вода и електроенергия, г) за перилни препарати, и др. Информацията, получавана от отделните подсметки към сметка 612 Разходи за спомагателна дейност, по същество е информация за себестойността на създадените продукти или себестойността на извършените услуги от съответната спомагателна дейност. Себестойността на създадените продукти или оказаните услуги от спомагателните дейности се включва в себестойността на услугите от основната дейност. Ако спомагателните дейности оказват услуги на външни предприятия, като срещу това се получават приходи, то себестойността на тези услуги се отразяват в себестойността на продадените услуги и така се поучава финансовия резултат от тези продажби.

Сметката се дебитира с извършените разходи, а се кредитира в края на отчетния период със себестойността на оказаните услуги на хотелите, ресторантите и външни клиенти.

Сметка 614 Административни разходи се води когато хотелиерската дейност се осъществява в повече от един хотел. Административните разходи имат общ характер спрямо осъществяваните разходи в основната дейност и затова всяка една от тях трябва да покрие съответна част от тези разходи с приходите си. За да се определи правилно размерът на разходите, за всяка една от обслужваните административни дейности, отчетените административни разходи се разпределят на определена от предприятието база (например сумата на приходите от всяка една дейност) и припадащата се част за всяка една дейност се отнася в намаление на реализираните от нея приходи. Така се получава действителния финансов резултат от всяка една сделка.

Аналитичното отчитане към сметката може да се организира по следните статии на разходите: а) разходи за заплати и социални осигуровки, б) амортизация, в) командировки и служебни пътувания, г) разходи за представителни цели, д) разходи за абонамент на вестници и списания, е) телеграфо-пощенски разходи и др.

В рамките на отчетния период сметка 614 Административни разходи се дебитира с извършените разходи, а се кредитира в края на годината при нейното приключване, срещу дебитиране на сметки от гр.70 Приходи от продажби.

За отчитане на приходите от хотелиерска дейност се използва сметка 703 Приходи от продажба на услуги, към която се обособява отделна подсметка 7031 Приходи от хотелиерска дейност. Приходите се документират с фактури, квитанции и други първични счетоводни документи. Аналитичното отчитане към сметката се организира по отделни туристически обекти (хотели, мотели и др.), а така също и по видове приходи, които са реализирани през периода. С цел осигуряването на възможност за съпоставимост на приходите и разходите, аналитичното отчитане към сметка 7031 Приходи от хотелиерска дейност, следва да бъде аналогично на аналитичното отчитане, организирано към сметка 6112 Разходи за основна дейност – хотелиерска дейност.

За реализираните приходи на база на издадената фактура, следва да се дебитира сметка 411 Клиенти (респ. сметки от гр. 50 Парични средства) и да се кредитира сметка 7031 Приходи от хотелиерска дейност, аналитичната сметка на съответния туристически обект, както и да се кредитира сметка 4532 Начислен ДДС за продажбите.

За приключване на сметка 6112 Разходи за основна дейност - хотелиерска дейност и сметка 614 Административни разходи (ако такава сметка се води в предприятието), следва да се дебитира сметка 7031 Приходи от хотелиерска дейност и да се кредитират сметки 6112 Разходи за основна дейност – хотелиерска дейност и сметка 614 Административни разходи.

След горните записвания по сметка 7031 Приходи от хотелиерска дейност се установява разлика, която показва финансовия резултат от тази дейност. Ако салдото по сметката е кредитно, то изразява положителен финансов резултат (печалба), който се осчетоводява, посредством дебитирането на сметка 7031 Приходи от хотеллиерска дейност и кредитирането на сметка 123 Печалби и загуби от текущата година.

Ако (междинното салдо), по сметка 7031 Приходи от хотелиерска дейност е дебитно, то изразява отрицателен финансов резултат (загуба), който се осчетоводява, посредством дебитирането на сметка 123 Печалби и загуби от текущата година и кредитирането на сметка 7031 Приходи от хотелиерска дейност.

За отчитане на реализираните приходи, от оказаните перални услуги, следва да се дебитира сметка 411 Клиенти (респ. сметки от гр. 50 Парични средства) и да се кредитира сметка 7039 Приходи от перални услуги, както и да се кредитира сметка 4532 Начислен ДДС за продажбите, с дължимия данък върху добавената стойност.

За счетоводно отразяване на фактическата себестойност на оказаните перални услуги, следва да се дебитира сметка 7039 Приходи от продажби на перални услуги и да се кредитира сметка 612 Разходи за спомагателна дейност (аналит. сметка на пералното стопанство). От сметка 7039 Приходи от продажби на перални услуги, може да се установи финансовия резултат от оказаните перални услуги, който може да бъде положителен (печалба) и отрицателен (загуба). Сметката се приключва в края на отчетния период в кореспонденция със сметка 123 Печалби и загуби от текущата година.

В заключение следва да отбележим, че по дебита на сметка 7031 Приходи от хотелиерска дейност се отразяват всички разходи по нейното функциониране. Ако тези разходи се разделят на броя на реализираните нощувки, може да се установи себестойността на една нощувка. Този показател има съществено значение за управлението на хотелиерската дейност и е база за определяне цената на нощувката.

автор: доц. Светлозар Стефанов

В туристическата дейност местата за настаняване и подслон се подразделят на следните видове:

- средствата за подслон - хотели, мотели, вилни и туристически селища;

- местата за настаняване - пансиони, почивни станции, семейни хотели, самостоятелни стаи, вили, къщи, бунгала и къмпинги.

От всички видове места за настаняване с най-голямо значение за туристическата дейност са хотелите, които могат да се групират по следния начин:

според периода на експлоатация – целогодишни и сезонни;

- според териториалното си разположение – морски, планински, градски;

- според предназначението си – климатобалнеолечебни, бизнес-хотели, и специализирани хотели за различни видове туризъм (селски, ловен, спортен и др.);

- хотели, с висок комфорт и нетрадиционно обслужване – категория четири или пет звезди. Тези средства за подслон могат да бъдат резиденции, старинни сгради, сгради – паметници на културата, замъци и др.

Схематично местата за пребиваване могат да се представят по начина, представен на фигура 2.

Фигура 1: Класификация на местата за пребиваване в България [1]

Оперативният характер на отчетността в туристическите предприятия, е породен от специфичния характер на осъществяваната дейност. Оперативната отчетност има предупредителен, уведомителен и организационен характер, като по този начин се провежда и оперативен контрол върху дейността на предприятието. Използването на оперативната отчетност е породено от следните по-важни причини:

· осигуряване на непрекъснат процес на обслужване на българските и чуждестранни туристи;

· ежедневна промяна в заетостта на легловата база;

· необходимостта от осигуряване на непрекъснат процес на работа на съоръженията на хотела с оглед на осигуряване на приятното пребиваване на туристите;

· необходимостта наред с основните, на туристите да се предлагат и редица допълнителни услуги като екскурзии, мероприятия, продажба на самолетни билети и други;

· осъществяването на контрол върху настаняването, обслужването по време на престоя и изпращането на туристите.

В хотелиерската дейност на туристическите предприятия се използват следните регистри за оперативно отчитане:

1. Регистър за заетост на хотела - този регистър се генерира автоматично с помощта на използвания специализиран софтуер, който се използва в предприятието. Чрез справка от регистъра за заетост ръководството на предприятието може да се информира за състоянието и заетостта на легловата база през всяко денонощие. Справка за реализираните нощувки в хотела ежедневно се подава по електронен път към общината.

2. Адресна карта - попълва се при пристигане на туристите по данни от техните документи за самоличност. Попълването се генерира автоматично отново с помощта на софтуерния продукт. При липса на документи за самоличност туристът не може да бъде регистриран за престой в хотела. Организираните туристи представят заверени списъци от чуждестранния туроператор.

3. Регистър за сейфовете - където туристите съхраняват най-ценните си вещи като това най-често са документи, пари и бижута. Регистърът съдържа информация за дата и срок на ползване; номер на стаята, в която е отседнал туриста и други. Попълването се извършва от дежурния администратор.

4. Регистър за повреди - в него се описват настъпили повреди, свързани с различните инсталации и уреди. Регистърът съдържа следната информация - дата, описание на повредата, номер на стаята, час, име и подпис на лицето отстранило повредата.

5. Регистър за събуждане - той се води ежедневно от дежурния администратор и в него са посочени номерът на стаята и часът, в който туристът желае да бъде събуден. Събуждането се осъществява от дежурния администратор, посредством телефона в хотелската стая на госта.

6. Справка за отдел Хотелско домакинство - в тази справка се отразяват задачите на камериерките за деня. В нея се посочват стаите, които следва да се зареждат, поддържат и обслужват и тези, в които трябва да се извършат допълнителни зареждания.

7. Регистър за резервации - генерира се от ползвания софтуер и предоставя информация за организирани и неорганизирани туристи в компютърната система на хотела. Всеки ден се определя броя на стаите за определените резервации и се разпределят гостите по тях.

8. Регистър за телефонните разговори - води се автоматизирано за проведените от гостите телефонни разговори - съдържа данни за телефонния номер, продължителност на разговора и номера на стаята, от където е проведен разговора.

9. Табло на хотела - поставено е пред входа на основния ресторант и съдържа следната информация - работно време на ресторанта за закуска, обяд и вечеря, интересни събития за деня – например за организирано от аниматорите мероприятие, ценова листа на някои допълнителни услуги, предлагани в хотела и други.

Разходите в хотелиерската дейност са многобройни и разнообразни по своя характер. За да могат същите добре да се изучават, планират, отчитат, анализират и контролират, е необходимо същите да бъдат класифицирани (групирани) по определени еднородни признаци.

Счетоводното отчитане на разходите се извършва в две направления: а) веднъж по икономическо съдържание, като за целта се използват сметките от група 60 Разходи по икономически елементи; б) по функционално предназначение на разходите, т.е по конкретни дейности.

За отчитане на разходите по предназначение се ползват следните сметки:

6112 Разходи за основната дейност – хотелиерска дейност;

612 Разходи за спомагателна дейност (перално стопанство, поддръжка и озеленяване и др.);

614 Административни разходи.

Чрез сметка 6112 Разходи за основната дейност – хотелиерска дейност се отчитат разходите за основна дейност в хотелиерството. Аналитичното отчитане към тази сметка се организира по експлоатационни обекти (хотели, мотели, къмпинги и др.) и по утвърдени статии (номенклатура) на разходите. Разходи в хотелиерството могат да бъдат групирани в следните статии на калкулация а) разходи за материали, в т. ч. електроемергия; вода; гориво за отопление; консулативи стаи; почистващи материали; резервни части – поддръжка; канцеларски материали; материали озеленяване; материали хотел и др.; б) разходи за външни услуги, в т. ч. наем на помещения; наем транспорт; разходи за охрана; имуществени застраховки; телефонни разходи; пощенски и куриерски услуги; интернет услуги; разходи за пране и гладене; анимация; маркетинг и реклама (ако са обособени като основна дейност); нощувки дублажи; нощувки персонал; консултации и обучения; разходи по облигациоони договори; текущ ремонт на ДМА; абонаменти; местни данъци, такси и лицензи; сметоизвозване и др.; в) разходи за амортизация, в т.ч. амортизация на ДМА; амортизация на НДМА; г) разходи за вънаграждения, в т.ч. разходи за заплати, разходи за надбавки (доплащания); премии за реализиран оборот; други премии; обезщетения (неползван отпуск и други обезщетения); възнаграждения по договори за управление; социални разходи (за сметка на предприятието); д) разходи за осигуровки, в т.ч. осигуровки върху заплати; осигуровки върху хонорари; осигуровки по договори за управление; осигуровки върху социални разходи; болнични за сметка на работодателя; осигуровки върху обезщетения за неизползван отпуск и др.; е) други разходи, в т.ч. глоби и неустойки; командировки в страната, командировки в чужбина, представителни разходи; обезценка на материални запаси; липси и фири, в допустимите норми; липси и фири над допустимите норми; непризнат данъчен кредит по ЗДДС; окончателен данък върху автомобилите; данък върху представителните разходи; данък върху социалните разходи и др.

Като специфичен разход в туристическите предприятия, могат да се посочат: консумативи стаи, материали – хотел, разходи за цветя и украса, материали-басейн и разходите за анимация, както и активите в употреба, отчетени като разход.

Като материали хотел (хотелски материали) се отчитат всички материали, които се използват за нуждите на рецепция – хотелски паспорти, диплянки, гривни, предоставяни на туристите, ползващи системата all inclusive. Тъй като това са материали, обслужващи предимно формата all inclusive е целесъобразно те да бъдат наблюдавани отделно, като за целта следва да бъде открита отделна аналитична сметка със същото наименование. Тези разходи следва да бъдат включвани в състава на разходите ежемесечно, а не в края на активния туристически сезон.

Консумативи стаи – това са всички предмети и материали, давани на гостите за зареждане на стаите, като сапун, шампоани, шапки за баня, салфетки и др. Възможно е те да бъдат изписвани и включвани в състава на разходите за дейността на база на месечна инвентаризация. За целите на контрола върху използването на тези материали в предприятието може да се разработят норми за разход на всеки един материал. Поради ниската им стойност и многократната им употреба, за кърпите и бельото в хотелите се организира задбалансово отчитане. Те могат да бъдат включени в състава на разходите в момента на предаването им за употреба или в момента, когато станат негодни за употреба (при бракуването им).

Специфичен разход за хотелите са разходите, извършвани за украса и цветя. Към тях се отнасят всички цветя и декорации, закупувани за хотела, ресторанта, стаите и др.

Специфичен разход за един хотел са също така и материалите за басейна и материалите за озеленяване, както и материалите за анимация. Разходът за материали на басейна включва стойността на материалите, свързани с поддръжката и поправката на басейна. Такива са различните препарати за поддържане киселинността на средата, като например натриев хипохлорит.

Разходите за материали по озеленяване се свързват с използването на материали за озеленяването и ландшафта. Това са всички закупени цветя и посадъчен материал, които се използват за подобряване на общата фасада на хотела.

Друг специфичен разход за хотела е разхода, който се извършва за нуждите на анимацията в хотела. Това са разходи, които се извършват за игри, музика, спортно оборудване и др.

Като активи в употреба, отчетени като разход се отчитат всички активи с многократна употреба, за които е организирано задбалансово отчитане. Необходимостта от тази статия на калкулация в туристическото предприятие се обуславя от факта, че в хотелиерската дейност се използват множество активи, които имат ниска стойност и многократна употреба (легла, масички столове, телевизори и др). Какво ще се отчита в тази група зависи до голяма степен от възприетия от предприятието праг на същественост.

На туристите, които не могат да бъдат настанени в конкретния хотел, поради дублажи на стаи, пренатовареност на хотела и други причини е възможно да бъдат представени талони на определена стойност за безплатна консумация в заведенията на хотела. Талон се предоставя на всеки гост, за който има дублаж и се налага настаняването му извън хотела, като компенсация за причинените му неудобства за всяка нощувка. Гостът получава толкова талони, колкото са нощувките му извън хотела. Талони се предоставят и на деца, които имат резервация като гости на хотела. Всички намаления от брутната сума на прихода по договор със съответния туроператор се отразяват счетоводно като разход за външна услуга по съответната аналитична сметка Дублажи. Тези обезщетения могат да се осчетоводят по два начина: а) като разход и б) като намаляване на вземането от туроператора. В първия случай следва да се дебитира сметка 602 Разходи за външни услуги и да се кредитира сметка 411 Клиенти, аналитичната сметка на съответния туроператор. За отчитането на разхода по функционално предназначение, следва да се дебитира сметка 6112 Разходи за основната дейност – хотелиерска дейност, подсметката на съответния хотел, аналит. сметка Дублажи и да се кредитира сметка 602 Разходи за външни услуги. Във втория случай следва да се дебитира сметка 411 Клиенти, аналит. сметка на съответния туроператори да се кретитира сметка 7031 Приходи от продажба на хотелски услуги, като се използват червените записвания или както са известни отрицателните числа по сметките.

В резултат на дублажите, съответният хотел следва да настани свои туристи в други хотели, като вследствие на това възниква задължение към хотела, който приема туристите, за които има дублиране на стаи.

Издадената фактура, следва да бъде придружена с протокол, в който да бъде дадена разшифровка на фактурираната сума за реализираните нощувки в другия хотел, т.е. да се опишат имената на туристите, начина на настаняване (тип стая – единична, двойна, двойна лукс и др.), както и цената за настаняване на съответния тип стая за съответния ден.

В индивидуалния сметкоплан на предприятието, осъществяващо хотелиерска дейност следва да се предвиди и възможност за отчитане на разходи за настаняване на персонала, който не е местен. Това става по сметка 602 Разходи за външни услуги. По нея се отчитат всички квартирни разходи на персонала, които се заплащат от предприятието. Тези наеми се начисляват обикновено на базата на договор за наем, тъй като повечето наемодатели са частни лица и нямат данъчна регистрация. За счетоводно отчитане на тази операция, следва да се дебитира сметка 602 Разходи за външни услуги и да се кредитира сметка 499 Други кредитори. За отразяване на разхода по функционално предназначение, следва да се дебитира сметка 6112 Разходи за основна дейност – хотелиерска дейност, аналитична сметка Нощувки персонал, аналитична сметка на съответния обект за настаняване, в който работи персонала и да се кредитира сметка 601 Разходи за външни услуги.

По-голяма част от хотелиерите застраховат своите гости. Застраховката се сключва с лицензиран застраховател за всички нощувки, както на български, така и на чуждестранни туристи. Застраховката на туристите може да бъде за следните рискове: “Злополука,” “Кражба на вещи на туристите,” “Отговорност към трети лица” и др. Поради обстоятелството, че при нанесена щета, туристите следва да възстановят стойността на вредата, хотелиерът може да предложи сключването на застраховка “Отговорност към трети лица.” При сключена такава застраховка, при нанасянето на щети от туристите, хотелиерът ще получи обезщетение от застрахователя, като например в края на всяко тримесечие се изготвя справка, в която се отразява броя на регистрираните нощувки, както на български, така и на чуждестранни туристи, като на тази база се определя застрахователната премия, която следва да получи застрахователя. Ако през периода има настъпили застрахователни събития се прилагат писмени обяснения за всяко едно застрахователно събитие. По отношение на счетоводното отчитане на изброените застраховки са възможни два подхода:

- застраховките могат да бъдат отчетени като разход по сметка 602 Разходи за външни услуги;

- стойността на застраховката може да се приспадне от прихода от продажби. В практиката се предпочита вторият подход, тъй като застраховките се включват в цената на туристическата услуга, заплащат се от клиента и не представляват разход за туристическото предприятие.

Специфичен разход на туристическото предприятие е изплатената комисионна на туроператорите и туристическите агенти, за осъществените продажби на туристически услуги. Това представлява оперативен разход за туристическото предприятие, отчетен по сметка 602 Разходи за външни услуги.

Като разходи за външни услуги ще бъдат отчетени и разходите за пране и гладене на постелъчното и спално бельо, кърпите и др. ползвани за нуждите на хотела. Подобен разход ще възникне, когато ръководството на предприятието прецени, че не е ефективно и целесъобразно изграждането на собствено перално стопанство, поради твърде големите инвестиции, които са необходими за неговото изграждане и поддръжка.

Разходите за данъци, такси и други подобни плащания се отчитат по сметка 606 със същото наименование. Като типичен разход на туристическите предприятия следва да се посочи туристическия данък. [2] Той се заплаща от всяко лице, ползващо средство за подслон или място за настаняване, едновременно със заплащането на услугата. Размерът на данъка, се определя с решение на Общинския съвет. По отношение на счетоводното отчитане на туристическия данък, са възможни два подхода:

- данъкът да бъде приспаднат от стойността на прихода;

- данъкът да бъде отчетен като разход по сметка 606 Разходи за данъци, такси и други подобни плащания.

В практиката се предпочита първия подход, тъй като туристическия данък се заплаща от туриста и не представлява разход или приход за туристическото предприятие.

Отчитането на застраховките и туристическата такса може да бъде представено с помощта на следния пример:

Ако имаме една нощувка с цена 50.00 лева, то за реализацията ѝ следва да се състави следната счетоводна статия:

Д-т сметка 411 Клиенти 50

К-т сметка 4532 Начислен ДДС за внасяне 4,12

К-т сметка 494 Разчети по застраховане 0,16

К-т сметка 451 Разчети с общините (туристически данък) 1,00

К-т сметка 7031 Приходи от продажба на услуги –

хотелиерство 44,72

В обобщен вид счетоводните записвания, за отчитането на разходите за хотелиерската дейност по икономически елементи могат да се представят, като се дебитират сметките от гр. 60 Разходи по икономически елементи, срещу кредитиране на сметка 401 Доставчици, сметка 422 Подотчетни лица, сметка 499 Други кредитори, сметките от гр. 50 Парични средства и др.

За отчитане на разходите за хотелиерската дейност по функционално предназначение, следва да се дебитира сметка 6112 Разходи за основна дейност – хотелиерство и да се кредитират сметките от гр. 60 Разходи по икономически елементи.

От сметка 6112 Разходи за хотелиерска дейност може да се получи информация за себестойността на нощувките в заета и незаета хотелска стая. На тази база може да се получи информация за себестойността на една нощувка. Примерна калкулационна схема за заета хотелска стая на ден може да се представи по следния начин:

| Себестойност на заета хотелска стая | Едно лице | Две лица |

|

Трудови разходи (заплати и осигуровки на обслужващия персонал – камериерки, администратори, пиколо и др.) Заплати и осигуровки 20678 лв./30 дни/85 стаи |

8,11 |

8,11 |

| Разходи за материали и консумативи: | ||

|

1.Вода 0,300м3 x 2,20 = 1,40 2. ел. Енергия 11 kw/h x 0,23 = 2,53 3. Отопление. Разход за газ 12 835лв. Площ на хотелските стаи, коридори фоайета – 4 800м2. Разход на 1м2 = 12 835 / 4800м2 = 2,67 х 1,20/30 дни. Среден разход на хотелска стая 50м2 х 2,67 х 1,20 / 30 |

0,66 2,53 5,34 |

0,66 2,53 5,34 |

| 4. Консумативи за зареждане на стаята | 2,60 | 5,20 |

| 5. Консумативи за почистване на стаята | 0,65 | 1,30 |

| 6. Разходи за пране 8 кг. за едно лице х 0,75 = 6 лв. | 6,00 | 12,00 |

| 7. Застраховка | 0,30 | 0,60 |

| 8.Туристически данък | 1,30 | 2,60 |

| 10.Амортизация на сградата 10 130 488 лв./ 30 год./ 365 дни/ 85 стаи | 10,88 | 10,88 |

| Себестойност | 38,37 | 46,62 |

Би могло да се калкулира и себестойност на незаета стая, за да се установи размера на постоянните разходи, които не зависят от заетостта на хотелските стаи, тъй като „най-скъпата стая, е празната стая.”

| Себестойност на незаета хотелска стая | Едно лице | Две лица |

| Заплати и осигуровки | 8,11 | 8,11 |

| Разходи за отопление 5,34 х 30% заетост на хотела | 1,60 | 1,60 |

| Амортизация на сградата | 10,88 | 10,88 |

| Себестойност | 20,59 | 20,59 |

За предприятията от сферата на туризма и по-конкретно за хотелите и хотелските комплекси са характерни разнообразни спомагателни дейности (ремонт, транспорт, пране, поддръжка и озеленяване и др.), които се извършват за да подпомагат основната дейност. Основен критерии за обособяване на отделна спомагателна дейност е икономическата изгода за предприятието. Във всеки един момент следва да се преценява кое е икономически по-изгодно – дали предприятието да обособи собствена спомагателна дейност или да предостави определени дейности на външни предприятия. За отчитане на разходите за спомагателна дейност се използва сметка 612 Разходи за спомагателна дейност. За диференциране на разходите за всяка една от дейностите към сметка Разходи за спомагателна дейност се водят подсметки за осъществяваните спомагателни дейности. Аналитичното отчитане към сметката се организира по видове спомагателни дейности (например 6121 Разходи за пране и гладене, 6122 Разходи за озеленяване, 6123 Разходи за чистота) и по статии на калкулация, които могат да бъдат: а) заплати и начисления за социално осигуряване, б) амортизация, в) разходи за вода и електроенергия, г) за перилни препарати, и др. Информацията, получавана от отделните подсметки към сметка 612 Разходи за спомагателна дейност, по същество е информация за себестойността на създадените продукти или себестойността на извършените услуги от съответната спомагателна дейност. Себестойността на създадените продукти или оказаните услуги от спомагателните дейности се включва в себестойността на услугите от основната дейност. Ако спомагателните дейности оказват услуги на външни предприятия, като срещу това се получават приходи, то себестойността на тези услуги се отразяват в себестойността на продадените услуги и така се поучава финансовия резултат от тези продажби.

Сметката се дебитира с извършените разходи, а се кредитира в края на отчетния период със себестойността на оказаните услуги на хотелите, ресторантите и външни клиенти.

Сметка 614 Административни разходи се води когато хотелиерската дейност се осъществява в повече от един хотел. Административните разходи имат общ характер спрямо осъществяваните разходи в основната дейност и затова всяка една от тях трябва да покрие съответна част от тези разходи с приходите си. За да се определи правилно размерът на разходите, за всяка една от обслужваните административни дейности, отчетените административни разходи се разпределят на определена от предприятието база (например сумата на приходите от всяка една дейност) и припадащата се част за всяка една дейност се отнася в намаление на реализираните от нея приходи. Така се получава действителния финансов резултат от всяка една сделка.

Аналитичното отчитане към сметката може да се организира по следните статии на разходите: а) разходи за заплати и социални осигуровки, б) амортизация, в) командировки и служебни пътувания, г) разходи за представителни цели, д) разходи за абонамент на вестници и списания, е) телеграфо-пощенски разходи и др.

В рамките на отчетния период сметка 614 Административни разходи се дебитира с извършените разходи, а се кредитира в края на годината при нейното приключване, срещу дебитиране на сметки от гр.70 Приходи от продажби.

За отчитане на приходите от хотелиерска дейност се използва сметка 703 Приходи от продажба на услуги, към която се обособява отделна подсметка 7031 Приходи от хотелиерска дейност. Приходите се документират с фактури, квитанции и други първични счетоводни документи. Аналитичното отчитане към сметката се организира по отделни туристически обекти (хотели, мотели и др.), а така също и по видове приходи, които са реализирани през периода. С цел осигуряването на възможност за съпоставимост на приходите и разходите, аналитичното отчитане към сметка 7031 Приходи от хотелиерска дейност, следва да бъде аналогично на аналитичното отчитане, организирано към сметка 6112 Разходи за основна дейност – хотелиерска дейност.

За реализираните приходи на база на издадената фактура, следва да се дебитира сметка 411 Клиенти (респ. сметки от гр. 50 Парични средства) и да се кредитира сметка 7031 Приходи от хотелиерска дейност, аналитичната сметка на съответния туристически обект, както и да се кредитира сметка 4532 Начислен ДДС за продажбите.

За приключване на сметка 6112 Разходи за основна дейност - хотелиерска дейност и сметка 614 Административни разходи (ако такава сметка се води в предприятието), следва да се дебитира сметка 7031 Приходи от хотелиерска дейност и да се кредитират сметки 6112 Разходи за основна дейност – хотелиерска дейност и сметка 614 Административни разходи.

След горните записвания по сметка 7031 Приходи от хотелиерска дейност се установява разлика, която показва финансовия резултат от тази дейност. Ако салдото по сметката е кредитно, то изразява положителен финансов резултат (печалба), който се осчетоводява, посредством дебитирането на сметка 7031 Приходи от хотеллиерска дейност и кредитирането на сметка 123 Печалби и загуби от текущата година.

Ако (междинното салдо), по сметка 7031 Приходи от хотелиерска дейност е дебитно, то изразява отрицателен финансов резултат (загуба), който се осчетоводява, посредством дебитирането на сметка 123 Печалби и загуби от текущата година и кредитирането на сметка 7031 Приходи от хотелиерска дейност.

За отчитане на реализираните приходи, от оказаните перални услуги, следва да се дебитира сметка 411 Клиенти (респ. сметки от гр. 50 Парични средства) и да се кредитира сметка 7039 Приходи от перални услуги, както и да се кредитира сметка 4532 Начислен ДДС за продажбите, с дължимия данък върху добавената стойност.

За счетоводно отразяване на фактическата себестойност на оказаните перални услуги, следва да се дебитира сметка 7039 Приходи от продажби на перални услуги и да се кредитира сметка 612 Разходи за спомагателна дейност (аналит. сметка на пералното стопанство). От сметка 7039 Приходи от продажби на перални услуги, може да се установи финансовия резултат от оказаните перални услуги, който може да бъде положителен (печалба) и отрицателен (загуба). Сметката се приключва в края на отчетния период в кореспонденция със сметка 123 Печалби и загуби от текущата година.

В заключение следва да отбележим, че по дебита на сметка 7031 Приходи от хотелиерска дейност се отразяват всички разходи по нейното функциониране. Ако тези разходи се разделят на броя на реализираните нощувки, може да се установи себестойността на една нощувка. Този показател има съществено значение за управлението на хотелиерската дейност и е база за определяне цената на нощувката.

[1] Класификацията е разработена по Наредба за категоризиране на средствата за подслон, местата за настаняване и заведенията за хранене и развлечения, обн. ДВ, бр.93 от 24 ноември 2009г.

[2] Размерът на данъка се определя с наредба на общинския съвет в граници от 0,20 лв. до 3,00 лв. за всяка нощувка съобразно населените места в общината и категорията на средствата за подслон и местата за настаняване.

автор: доц. Светлозар Стефанов

Подобни статии

26Май2017

Специален ред на облагане при доставка на обща туристическа услуга – общи положения

от Наталия Василева

26 Май 2017

22Септ2015

Счетоводно приключване и годишен финансов отчет на туристическите предприятия - част II

от PortalSchetovodstvo.bg

22 Септ 2015

17Септ2015

Счетоводно приключване и годишен финансов отчет на туристическите предприятия - част I

от PortalSchetovodstvo.bg

17 Септ 2015

14Септ2015

Особености при отчитане на дейността на туроператорите - част I

от PortalSchetovodstvo.bg

14 Септ 2015