МСФО 16 Лизинг - Какви отсрочени данъчни активи и пасиви, свързани с новия счетоводен стандарт, следва да начисляваме?

Силвия Динова

Още за МСФО 16 "Лизинг":

От 01.01.2019 г. е в сила нов счетоводен стандарт, МСФО 16 „Лизинги“, който въведе изискването за признаване на активи „право на ползване“ и пасиви, свързани със задължения по лизингови договори. Въпросът, който стои на дневен ред сега, е следният: дали да се признават отсрочени данъчни активи и пасиви, свързани с тях.

Съществуват различни мнения по темата, което доведе до иницииране на промени в МСС 12 „Данъци върху дохода“ в резултат на желанието за уеднаквяване на практическото прилагане.

Според мнението на една група лица, възникват актив „право на ползване“ и задължение по лизингови договори при първоначалното признаване на лизингов договор и те пораждат отсрочен данъчен актив върху задължението по лизингови договори и отсрочен данъчен пасив върху актива „право на ползване“. В първоначалния момент те може да са равни по големина отсрочени данъчни активи и пасиви, в резултат на което нетният отсрочен данък е равен на нула. Но с течение на времето активът се амортизира по линейния метод на амортизация за срока на лизинговия договор, а пасивът се отчита по нетната стойност на бъдещите парични потоци, свързани с лизингови плащания и към всяка отчетна дата 31 декември ще има разлика между данъчните временни разлики, възникнали в резултат на активите и пасивите, свързани с лизинговите договори. Поради това, тази група лица подкрепя становището, че следва да бъдат отчитани данъчни временни разлики, свързани с лизинговите договори на база на размера на активите и пасивите, признати съгласно МСФО 16. Макар на нетна база в началото на лизинговия договор нетният данък да е нула, дружеството следва да отчете равни по размер отсрочен данъчен актив и отсрочен данъчен пасив.

Други лица считат, че за лизинговите договори не трябва да се отчитат облагаеми и приспадаеми временни разлики на база на основанието, предвидено в параграфи 15 и 24 от МСС 12, а именно защото признаването им не влияе нито върху счетоводната печалба, нито върху данъчната печалба/ загуба към момента на извършване на операцията. Поддръжниците на тезата смятат, че не трябва да се признават данъчни временни разлики, свързани с активите и пасивите по лизингови договори. Вместо това, следва да бъдат отчетени данъчни временни разлики, свързани с разликата между счетоводните разходи за амортизация и разходи за лихви и данъчно признатия размер на наема, отчитан на линейна база съгласно СС 17 Лизинг. За един 3-годишен договор, временните разлики биха изглеждали по този начин:

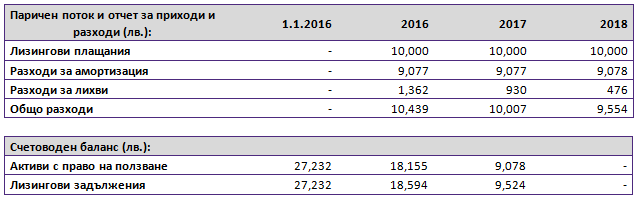

Пример:

На 1.1.2016, компания сключва договор за тригодишен наем на офис помещения. Наемите са на стойност от 10,000 лв., които се изплащат в края на всяка година. Компанията не получава други услуги и няма други нелизингови компоненти. За улеснение, няма първоначални преки разходи или получени стимули. Приложимият дисконтов процент е 5%.

Първоначалната оценка на актива с право на ползване и на пасива по лизинга е:

27,232 лв. (10,000 лв./ 1.05 + 10,000 лв./ 1.05^2 + 10,000 лв./ 1.05^3)

Счетоводните и данъчните разходи са, както следва:

.png)

Счетоводните операции, които дружеството ще вземе по отношение на отсрочените данъци, са следните:

.png)

Признаването на отсрочен данъчен актив в началото ще бъде определено по общия ред - в зависимост дали дружеството очаква да има облагаеми данъчни печалби в бъдеще, срещу които да приспада временните разлики.

Ще очакваме дали промените в МСС 12 „Данъци върху дохода“ ще бъдат приети и дружествата ще се озоват с брутни отсрочени данъчни активи и пасиви, чиято нетна стойност е нула, както е според предложението на СМСС. Каквото и да реши органът по международни счетоводни стандарти, решението следва да бъде взето максимално бързо, за да адресира различията в практиката след въвеждането на новия стандарт МСФО 16 „Лизинг“.

Подобни статии

09Ноем2018

Инвестиционни имоти - последващо оценяване и разходи, орехвърляния от една към друга група, освобождаване, представяне в ГФО

от Христо Досев

09 Ноем 2018

08Ноем2018

Инвестиционни имоти - същност, характеристики, признаване и първоначално оценяване

от Христо Досев

08 Ноем 2018

05Ноем2018

Същност, оценка и признаване на приходите по реда на СС 18 Приходи

от Христо Досев

05 Ноем 2018

21Юли2016

Счетоводен баланс при прилагане на Националните счетоводни стандарти

от проф. д-р Стоян Дурин

21 Юли 2016