Инвестиционни имоти - същност, характеристики, признаване и първоначално оценяване

Христо Досев

Въведение.

Като цяло настоящото изложение ще се придържа към принципните постановки на отчитането на инвестиционните имоти така, както те са регламентирани в националните счетоводни стандарти (НСС), независимо от факта, че двата приложими счетоводни стандарта СС 40 Отчитане на инвестиционните имоти и МСС 40 Инвестиционни имоти имат общи постановки и изисквания за счетоводното представяне на инвестиционните имоти. Въпреки това в настоящия материал ще се опитаме да акцентираме и върху специфичните моменти, регламентирани от всяка една от възприетите счетоводни бази на изготвяне на финансовите отчети.

Същност и характеристики на инвестиционните имоти.

>, Според приложимото счетоводно законодателство[1] инвестиционните имоти представляват земя или сграда (или част от земя или сграда), собственост на отчитащото се предприятие (държан от собственика или държан по силата на финансов лизинг), от които дружеството по-скоро получава приходи от наем или които дружеството държи за увеличаване стойността на капитала, отколкото да използва съответния имот за производство и доставка на стоки (услуги), за административни цели или с цел продажба в рамките на обичайната икономическа дейност.

По презумпция всяко едно предприятие отчита своите недвижими имоти (земи и сгради), които използва за целите на своята независима икономическа дейност като дълготрайни материални активи, водейки се от факта, че същите са отчетени по счетоводни сметки, по които предприятието отчита останалите свои дълготрайни активи. Спазвайки обаче изискванията на счетоводното законодателство, в определени случаи тези недвижими имоти не следва да се докладват и представят във финансовите отчети като дълготрайни материални активи (нетекущи активи), а именно като инвестиционни имоти поради специфичната им употреба от страна на техния собственик/наемател по финансов лизинг.

Внимание! Ако дадено предприятие има за предмет на дейност закупуване на сгради (земи), които в последствие продава в първоначален или преработен вид, то следва да отчита недвижимите имоти като материален запас (стоки) и да прилага изискванията на СС 2 Отчитане на стоково материалните запаси, а не изискванията на счетоводния стандарт, отчитащ инвестиционните имоти.

За да бъде представена дадена сграда или земя като инвестиционен имот, тя трябва да е в състояние да генерира парични потоци независимо от другите активи, притежавани от предприятието. Параграф 3.1. от СС 40 Отчитане на инвестиционните имоти изброява следните случаи, които са примери на инвестиционни имоти[2]:

- Земя, притежавана с цел дългосрочно увеличаване на стойността на капитала, а не с цел краткосрочна продажба в хода на обичайната дейност;

- Земя, притежавана за неопределено понастоящем бъдещо използване (ако предприятието не е определило, че ще използва земята или като ползван от собственика имот, или за краткосрочна продажба в хода на обичайната дейност, се счита, че земята се притежава за увеличаване на стойността на капитала);

- Сграда, притежавана от предприятието (или държана от него по финансов лизинг) и отдадена по един или повече оперативни лизинга;

- Сграда, която не се ползва, но се притежава, за да бъде отдадена по един или повече оперативни лизинга.

Когато даден имот се ползва едновременно както за отдаване под наем, така и за собствени цели, е важно дружеството да е определило ясни критерии за това как ще отчита този имот.

Интересното в случая е, че двете счетоводни бази – НСС и МСФО акцентират върху различни критерии, на база на които предприятието следва да представя съответния имот, който има смесено предназначение – и за собствени (административни, производствени, складови и т.н.) цели и за отдаване по оперативен лизинг (отдаване под наем).

Според параграф 3.4. от СС 40, задача на отчитащото се предприятие е да прецени дали двете части с различно предназначение могат да се отчитат поотделно. При наличието на такава възможност, то тогава дружеството следва да раздели за счетоводни цели на две съответния имот и двете части да се класифицират поотделно – като ДМА и като инвестиционен имот. Разделянето и докладването на недвижимия имот на две части не следва да е обвързано със счетоводното отчитане на същия по две счетоводни сметки. Т.е. сградата, или респективно земята, може да се отчита по счетоводната сметка, съгласно която в индивидуалния сметкоплан е предвидено да се отчита съответния актив, а последващото представяне и докладване на недвижимия имот във финансовия отчет (Баланса) да става в съответните категории – ДМА и Инвестиционни имоти.

Като конкретен измерител според автора, да съществува възможност от страна на отчитащото се предприятие да отчита поотделно недвижимия имот, който има смесено предназначение, е наличието на възможност двете части на имота да се идентифицират със съответния натурален измерител (квадратни метри, декари и др.п.).

Пример: Дружество придобива сграда с разгърната застроена площ от 12 000 квадратни метра на цена от 2 000 хил. лева. За нуждите на своята администрация, дружеството използва част от сградата с площ 300 квадратни метра. Останалата (съществена) част от сградата с площ 11 700 е отдадена по оперативен лизинг на други предприятия. Тъй като дружеството има възможност да идентифицира и отчита отделно частта от сградата с площ 300 квадратни метра, която използва за свои цели, то 300/ 12 000 части (0,025 части) от нея следва да се представи във финансовия отчет като ДМА на стойност 50 хил. лева (0,025 х 2 000 хил. лв. = 50 хил. лв.). Останалата част от сградата в размер на 1 950 хил. лева ще се отчете и докладва отделно като инвестиционен имот. По този начин 0,025 части от сградата в размер на 50 хил. лева се представят във финансовия отчет като ДМА съобразно изискванията на СС 16, а 0,975 части от сградата в размер на 1 950 хил. лева се представят като инвестиционен имот съобразно изискванията на СС 40.

От своя страна МСФО акцентират на друго условие, при наличието на което даден имот, който се използва със смесено предназначение следва да се докладва във финансовите отчети поотделно. Според параграф 10 от МСС 40 Инвестиционни имоти, възможността даден имот да се продаде на части е достатъчно основание всяка една част от този имот да се отчита и докладва във финансовите отчети поотделно. Ето защо попадайки в подобна хипотеза, частта от имота, която се използва са собствени нужди от отчитащото се предприятие следва да се представя като дълготраен материален актив съгласно изискванията на МСС – 16, а частта отдавана по оперативен лизинг (под наем) следва да се представя като инвестиционен имот съгласно принципните изисквания на приложимия за целта МСС 40.

Пример: Дружество притежава административна сграда на 6 етажа. Сградата има два входа – един използван от собственика на имота и друг, използван от наемателите. Дружеството ползва за собствени нужди 5-ти и 6-ти етаж от сградата, а първите четири етажа са отдадени под наем. От юридическа гледна точка няма пречка отделните етажи (част от етажи) да се продадат отделно. В този случай, спазвайки изискванията на параграф 10 от МСС 40 Инвестиционни имоти дружеството трябва да отчита ползваните за собствени цели 5-ти и 6-ти етаж от сградата съобразно изискванията на МСС 16 Машини, съоръжения и оборудване, а първите четири етажа от сградата следва да отчита и представя като инвестиционен имот съобразно изискванията на МСС 40 Инвестиционни имоти.

Параграф 10 от МСС 40 допуска възможността отделните части на недвижимия имот да не могат да се продават поотделно. В този смисъл отчитащото се предприятие следва да прецени доколко е съществено използването на имота за собствени нужди и до колко е съществено отдаването на имота под формата на оперативен лизинг (отдаване под наем). При положение че само незначителна част от земята и/или сградата се ползва за собствени нужди – административни, производствени, складови, стокови наличности и др.п., то в този случай отчитащото се предприятие ще бъде задължено да представя недвижимия имот в своите финансови отчети като инвестиционен имот, спазвайки изискванията на МСС 40.

Пример: Предприятие притежава сграда с разгърната застроена площ 2 000 кв.м. Освен 70 кв.м, които дружеството използва за собствени административни цели, останалите 1 930 кв.м. са отдадени под наем и от тях дружеството черпи изгода от получаване на месечни наемни вноски. Съгласно местното законодателство сградата така е проектирана, че частта използвана за собствени нужди не може да се продаде отделно от частта, която е отдадена под формата на оперативен лизинг. При това положение, вземайки предвид факта, че частта, използвана от дружеството за собствени цели е незначителна [(70 / 2 000) х 100 = 3,5%], то тогава цялата сграда следва да се отчита като инвестиционен имот по реда на МСС 40 Инвестиционни имоти.

Приложимият МСФО доразвива идеята за представяне на дадена сграда, отдавана на оперативен лизинг във финансовите отчети, в случаите, когато собственикът на сградата предоставя спомагателни услуги на лизингополучателите (наемателите). В този смисъл параграф 11 от МСС 40 изисква предприятието да продължава да докладва сградата като инвестиционен имот, когато паралелно с отдаването под наем (оперативен лизинг) отчитащото се предприятие предоставя допълнителни (спомагателни) услуги спрямо наемателите като например: охрана, поддръжка, сметоизвозване, посредничество при плащане на комунални услуги и други, в случаите когато приходите от тези съпътстващи услуги представляват един незначителен компонент от наема.

Един хотел, собственост на дадено дружество обикновено носи изгода на своя собственик чрез предоставяне на услуги, които са основен предмет на дейност на хотела. Затова в този случай хотелът представлява имот, ползван от собственика, и трябва да се отчита съгласно МСС 16 Имоти, машини и оборудване” Ако обаче собственикът на хотела е прехвърлил с договор за управление на трето лице риска от извличане на изгоди и парични постъпления, свързани с хотелиерския бизнес, и е оставил за себе си един постоянен гарантиран доход (наем от хотела като цяло), то тогава собственикът се превръща в пасивен инвеститор и следва да отчита сградата на хотела като инвестиционен имот съгласно принципните постановки на МСС 40 Инвестиционни имоти.

Признаване и първоначално оценяване на инвестиционните имоти.

За да бъде признат даден инвестиционен имот в баланса на дружеството, двете счетоводни бази имат едни и същи изисквания. Според параграф 4. от СС 40, респективно параграф 16 от МСС 40, инвестиционен имот се признава като актив, ако са изпълнени кумулативно следните две условия:

- Да е вероятно отчитащото се предприятие да получи бъдещи икономически изгоди от инвестиционния имот; и

- Да може достоверно да бъде оценена цената на придобиване на този инвестиционен имот.

Първоначалната оценка на инвестиционния имот е еквивалентна на неговата цена на придобиване, която включва покупната цена и разходи по придобиването (професионални хонорари; данъци във връзка с прехвърляне собствеността на имота, нотариални такси и др. подобни). Ако плащането на цената е отложено във времето, то цената, която би се платила при плащане в брой ще представлява покупната цена, а всяко превишение би следвало да се разсрочи във времето като разход за лихви. В тази връзка параграф 5.5. от СС 40, респективно параграф 24 от МСС 40м изисква разликата между сегашната оценка на всички плащания (т.е. цената в брой) и общата сума на всички плащания да се представи като разход за лихви през целия срок на разсроченото плащане.

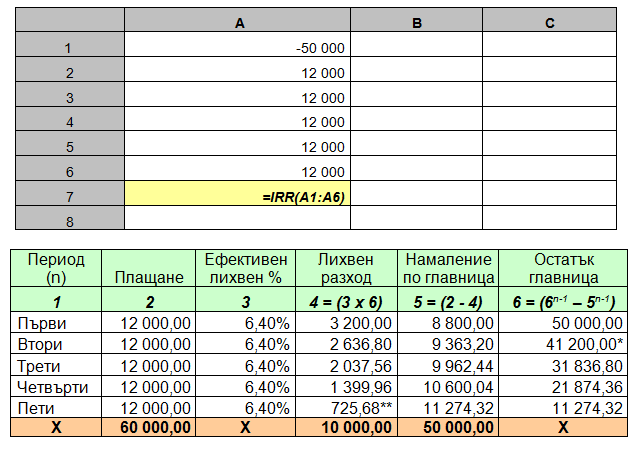

Пример: Предприятие закупува земя за 60 000 лева, платими на пет равни годишни вноски от по 12 000 лева. Ако дружеството бе заплатило цялата цена в брой, то тогава земята щеше да струва 50 000 лева. Разликата между общо платената сума (60 000 лв.) и цената в брой (50 000 лв.) представлява разход за лихва, който трябва да се разсрочи за пет годишния кредитен период на покупката (60 000 лв. – 50 000 лв. = 10 000 лв.).

Решение: Първо следва да се определи вътрешната норма на възвращаемост (IRR) /ефективния лихвен процент/. С помощта на екселска таблица и използването на финансовата функция IRR получаваме, че ефективният лихвен процент e 6,40%.

=IRR(A1:A6) = 6,4%

След това, използвайки 6,40% като ефективен лихвен процент, амортизираме разхода за лихви в размер на 10 000 лева за всяка една от петте години (колона 4).

* 41 200 = 50 000 (к.6 от предходен период n-1) – 8 800 (к.5 от предходен период n-1).

* * 725,68 е закръглено (11 274,32 х 6,40% = 721,56).

Съгласно параграф 5.9 от СС 40, в първоначалната оценка на инвестиционния имот:

а) се включват, т.е. не се отчитат отделно, всички трайно прикрепени дълготрайни материални активи, без които инвестиционният имот не би могъл да осъществява предназначението си - например:

- съоръжения, машини, оборудване и други, като асансьори, климатици, тръбопроводи, шахти, кабели, противопожарни инсталации и т.н.;

- обзавеждане и инвентар, като мебели, настилки, лампи, печки и т.н.;

б) не се включват, т.е. отчитат се отделно, авансово платените суми за активи и/или бъдещи подобрения, предназначени за инвестиционния имот, както и начислени приходи от оперативен лизинг.

[1] За предприятията, изготвящи своите финансови отчети на база НСС това е СС 40 Отчитане на инвестиционни имоти” а за тези избрали МСФО за своя счетоводна база това е МСС 40 Инвестиционни имоти.

[2] В допълнение на ситуациите, описани в СС 40, параграф 8 от МСС 40 Инвестиционни имоти добавя към типичните примери за инвестиционни имоти и имот, който се изгражда или разработва за бъдещо използване като инвестиционен имот.

Христо Досев, д.е.с.

Подобни статии

26Ноем2019

МСФО 16 Лизинг - Какви отсрочени данъчни активи и пасиви, свързани с новия счетоводен стандарт, следва да начисляваме?

от Силвия Динова

26 Ноем 2019

09Ноем2018

Инвестиционни имоти - последващо оценяване и разходи, орехвърляния от една към друга група, освобождаване, представяне в ГФО

от Христо Досев

09 Ноем 2018

05Ноем2018

Същност, оценка и признаване на приходите по реда на СС 18 Приходи

от Христо Досев

05 Ноем 2018

19Окт2016

МОС 540 - Одит на приблизителни счетоводни оценки, включително приблизителни счетоводни оценки по справедлива стойност и свързани оповестявания

от PortalSchetovodstvo.bg

19 Окт 2016

27Септ2016

МОС 402 - Одиторски въпроси, свързани с одита на предприятия, използващи обслужващи организации

от PortalSchetovodstvo.bg

27 Септ 2016