Калкулативна схема в строителството и анализ на себестойността

Отговор, предоставен от

Отговор, предоставен отЕвгени Рангелов

През 1987 година бе отменен Правилникът за капиталното строителство. В икономиката ни навлизаха правилата на пазарното стопанство. Заедно с Правилника отпаднаха: Средните единни цени в строителството /СЕЦ/, Единните норми и разценки /ЕНР/ отчетността на база калкулативната схема в строителството. Премина се на пряко договаряне по отношение ценообразуването в строителството, различните видове добавки. Освен това, от

01.01.2002 г. е в сила нов Закон за счетоводството, който възприема отчитане на разходите по елементи (сметките от група 60), а не по статиите на калкулативната схема за съответния отрасъл или дейност.

И какво се получи на практика:

- изготвянето на инвестиционния проект на даден строеж в частта на стойностните сметки, вкл. и генералната сметка на обекта, е по действащата преди калкулативна схема за строителството. На тази база се формират единичните цени на видовете строително-монтажни работи /СМР/, офертните цени. По същата схема се отчита изпълненото строителство с Акт обр.

19 и по нея се изготвят текущо анализните цени, когато в инвестиционния проект те са посочени като ориентировъчни.

- счетоводното отчитане и годишните финансови отчети, вкл. сравнимата счетоводна информация, се съставят по „елементите на разходите“ (по статиите на сметките от група 60).

Явно, както ще видим по-нататък, при това положение не може да става въпрос за сравнимост на проектните/инженерните и фактическите данни, за правилни изводи относно печалби и загуби.

Калкулативната схема за строителството няма нормативна уредба, но тя, като остатък от старата уредба, се прилага като общоприета практика. Тя има следният вид:

I. ПРЕКИ РАЗХОДИ

1. Разходи за труд

2. Разходи за материали

3. Разходи за експлоатация на строителни машини

4. Други преки разходи

II. ДОПЪЛНИТЕЛНИ РАЗХОДИ /в процент върху т. 1+ т. З/

5. Административно-стопански разходи

6. Допълнителни производствени разходи

7. Разходи за управлението

III. СМЕТНА СТРОИТЕЛНА СЕБЕСТ0ЙН0СТ /І + II/

V. СМЕТНА ПЕЧАЛБА

V. СМЕТНА СТОЙНОСТ НА СМР

1. Разходи за труд

2. Разходи за материали

3. Разходи за експлоатация на строителни машини

4. Други преки разходи

II. ДОПЪЛНИТЕЛНИ РАЗХОДИ /в процент върху т. 1+ т. З/

5. Административно-стопански разходи

6. Допълнителни производствени разходи

7. Разходи за управлението

III. СМЕТНА СТРОИТЕЛНА СЕБЕСТ0ЙН0СТ /І + II/

V. СМЕТНА ПЕЧАЛБА

V. СМЕТНА СТОЙНОСТ НА СМР

Калкулацията се прилага в два аспекта: по сметна себестойност и по фактическа себестойност.

Тази схема има съществени различия с прилаганата засега схема за отчитане на разходите по елементи чрез сметките от група 60 Разходи по икономически елементи. Различията са не само в наличието или липсата на определени статии от калкулацията, но и главно в тяхното съдържание. Без да изчерпваме темата, ще посочим някои от различията:

а/ в статията „Работна заплата“ от група 60 са включени всички разходи за работна заплата (основна и допълнителни), а в статията „Разходи за труд“ по калкулацията се включва само основната работна заплата, която е база за начисляване в процент на допълнителните разходи (раздел II. от Калкулацията). Допълнителната заплата се включва в някоя от статиите по Раздел II за Допълнителните разходи;

б/ В строителната калкулация има статия „Разходи за експлоатация на строителни машини’. В група 60 няма такава комплексна статия, а съдържащите се в нея разходи се посочват по другите статии - за труд, осигуровки, материали и пр.;

в/ В строителната калкулация няма статия „Осигуровки“, тъй като те се включват в допълнителните разходи. В група 60 има отделна статия за осигурителните разходи;

- Статията „Други преки разходи“ се раз- личава съществено по съдържание от статията „Други разходи“ към група 60;

- Съдържанието на сметка 614 Административностопански разходи при отчитането по елементи изисква общо третиране на тези управленски разходи, докато в калкулацията тези разходи са разпределени в три статии според същността им.

в/ В строителната калкулация няма статия „Осигуровки“, тъй като те се включват в допълнителните разходи. В група 60 има отделна статия за осигурителните разходи;

- Статията „Други преки разходи“ се раз- личава съществено по съдържание от статията „Други разходи“ към група 60;

- Съдържанието на сметка 614 Административностопански разходи при отчитането по елементи изисква общо третиране на тези управленски разходи, докато в калкулацията тези разходи са разпределени в три статии според същността им.

Подробният анализ на всяка статия от Калкулацията на строителното производство ще покаже, че не е възможно да се направи съпоставка между плановите (сметна себестойност по технически данни) и счетоводните данни (по фактическа себестойност, отчетени по елементи на разходите), с цел да се установят евентуални различия между „полагащите се“ разходи за изпълнените и отчетени с Акт обр. 19

СМР и фактическите разходи за тях. Вероятно ще се получат „икономии“ и „преразходи“ по отделните статии, които не са реални и не могат да послужат за вземане на счетоводни изправления и/или управленски решения.

Тогава, какво е решението? Възможни са два варианта:

а/ да се организира счетоводното отчитане по действащата система на „елементите на разходите“ (сметките от група 60) и анализът да обхваща само относителни величини и сравнения с предходни периоди или с отраслови средни величини;

б/ освен основното, да се води второ, алтернативно счетоводно отчитане, което да е съпоставимо с Калкулацията на строителното производство, но за целта трябва:

а/ да се организира счетоводното отчитане по действащата система на „елементите на разходите“ (сметките от група 60) и анализът да обхваща само относителни величини и сравнения с предходни периоди или с отраслови средни величини;

б/ освен основното, да се води второ, алтернативно счетоводно отчитане, което да е съпоставимо с Калкулацията на строителното производство, но за целта трябва:

- да се одобри отделен Сметкоплан;

-да се води синтетично и аналитично отчитане по статии на строителната калкулация;

- предприятието да съставя (общо и по строежи) калкулативно табло 28-КС, което дава възможност за анализ на себестойността по обекти - стойностно и в натура за определен брой материали;

- техническите ръководители на строителни обекти да изготвят за всеки Акт обр. 19 „техническо 28А-КС“, т. е. Количествата и стойностите на изпълнените СМР да „се разложат“ на съставните разходи по статиите на строителната калкулация (има такъв образец). Сводните данни по техническото 28А-КС за даден обект се пренасят в калкулативното табло 28-КС, където се пренасят и счетоводните данни за фактическата себестойност, отчетена по статии на калкулацията. Изваждат се разлики, анализира се, искат се обяснения от ръководителите на обектите, вземат се изправителни счетоводни записвания, ръководството дава задължителни управленски решения.

Така чрез съпоставка на данните при еднакъв критерий (статиите на строителната калкулация), ще се даде възможност за:

- изясняване на преразходи на материали (количествено и стойностно), причините и евентуално виновните лица;

- ще се установят кражби и разхищения;

- ще се установят изпълнени, но неактувани с Акт обр. 19 СМР, за които не са по-търсени от инвеститора плащания;

- ще се установят дефектно извършени и разрушени по искане на строителния надзор СМР и произтичащи загуби от това, както и виновните лица;

- ще стане ясно, че има недоказани количества бетон (кубова якост), недоказани анализни цени, недоказан произход на материали със сертификат и всичко това не е признато и платено. Ръководството ще изиска от техническите ръководители да отстранят нередностите и да съберат неплатените суми.

- изясняване на преразходи на материали (количествено и стойностно), причините и евентуално виновните лица;

- ще се установят кражби и разхищения;

- ще се установят изпълнени, но неактувани с Акт обр. 19 СМР, за които не са по-търсени от инвеститора плащания;

- ще се установят дефектно извършени и разрушени по искане на строителния надзор СМР и произтичащи загуби от това, както и виновните лица;

- ще стане ясно, че има недоказани количества бетон (кубова якост), недоказани анализни цени, недоказан произход на материали със сертификат и всичко това не е признато и платено. Ръководството ще изиска от техническите ръководители да отстранят нередностите и да съберат неплатените суми.

Практиката е показала, че анализът на себестойността на строителното производство в посочения смисъл е много полезна и дава добри резултати. Но изисква допълнителни усилия и допълнителна отчетност, както посочихме.

Става ясно, че прилагането на Калкулацията на строителното производство е неоспорим факт. Но тя се прилага само в отделни сектори на строителното предприятие: технически отдел, производствен отдел, офериране. За цялостно прилагане и постигане положителни резултати от анализа на себестойността трябва да се приложи и в планирането и счетоводното отчитане.

Обяснимо е нежеланието на строителните предприятия да извършват допълнителна работа за отчитане на изпълненото строителство и резултатите от него по калкулацията на строителното производство. Направените тук-там плахи опити за „второ счетоводство“ дадоха добри резултати, но не срещнаха подкрепа от ръководствата и вероятно са приключени.

Става ясно, че прилагането на Калкулацията на строителното производство е неоспорим факт. Но тя се прилага само в отделни сектори на строителното предприятие: технически отдел, производствен отдел, офериране. За цялостно прилагане и постигане положителни резултати от анализа на себестойността трябва да се приложи и в планирането и счетоводното отчитане.

Обяснимо е нежеланието на строителните предприятия да извършват допълнителна работа за отчитане на изпълненото строителство и резултатите от него по калкулацията на строителното производство. Направените тук-там плахи опити за „второ счетоводство“ дадоха добри резултати, но не срещнаха подкрепа от ръководствата и вероятно са приключени.

Тогава? Би могло да се търси ефектът от дейността на база строителната калкулкуция и по съкратени форми:

- основното отчитане да се извършва по „елементите“ на група 60, а само за разходите да се организира вторично отчитане по схемата на строителната калкулация. Тя не може да даде нужния ефект без съпоставка с техническото 28А-КС, т. е. и то трябва да се прави;

- би могло цялата отчетност на предприятието да се организира на базата на строителната калкулация, а за целите на годишния финансов отчет и други отчетни форми, някои „пера“ да се преработят по схемата на елементите от група 60.

Анализ на себестойността на строително-монтажните работи

От коментара в първата част стана ясно, че пълен, системен, ефикасен анализ на себестойността на изпълнените СМР за предприятието като цяло и по отделни калкулативни единици (строежи, дейности) може да се прави само ако в предприятието се прилага цялостно Схемата на строителната калкулация, т. е. както при техническите и производствените операции, така и при счетоводното отчитане. Неприлагането на строителната калкулация не дава възможност за такъв анализ и решенията трябва да се търсят по друг начин.

От коментара в първата част стана ясно, че пълен, системен, ефикасен анализ на себестойността на изпълнените СМР за предприятието като цяло и по отделни калкулативни единици (строежи, дейности) може да се прави само ако в предприятието се прилага цялостно Схемата на строителната калкулация, т. е. както при техническите и производствените операции, така и при счетоводното отчитане. Неприлагането на строителната калкулация не дава възможност за такъв анализ и решенията трябва да се търсят по друг начин.

а/ Прилагане на традиционни методи:

- изчисляване на относителни „тегла“ на отделните статии по сметки от група 60 към общия размер на разходите и съпоставка с предходен период, с друг строеж, с отраслови данни;

- същите действия по отношение на Ад- министративностопанските разходи;

- съпоставка на отчетените приходи за даден строеж, на база издадени фактури и фактическите разходи, т.е. преценка дали печели или губи;

- експертна оценка по видове разходи;

б/ Изборни проверки по строежите:

- при сравняване на налични количества от дадени видове материали с количествата по счетоводната отчетност могат да се открият пропуски и нарушения: неизписани материали за извършени СМР, вложени материали за неактувани с Акт обр.19 изпълнени СМР, изпълнени СМР, които не са актувани, или са актувани, но не са признати от контрола, тъй като не са доказали качество, анализна цена, сертификат за бетонови изделия и материали и пр.

- сравняване на „подробните ведомости“ с актуваните количества и видове материали (обикновено по-големи количества и с по-висока цена).

Тези и подобни проверки би следвало да се правят целогодишно, а не само при годишната инвентаризация и годишното приключване.

Специално трябва да се подчертаят два въпроса, които имат решаващо значение за формиране на себестойността на строителните обекти, а оттам - на финансовия резултат за строежа и за предприятието.

Става въпрос за:

- незавършеното строително производство;

- специалното третиране при годишната инвентаризация на наличните на 31 декември на строежа материали и конструкции, които са изписани на разход, но не са вложени.

По първия въпрос: Известно е, че незавършеното строително производство в строителството винаги е било „лостът“, с който се моделира финансовият резултат за годината. По преценка на ръководството счетоводството изписва повече разходи от незавършеното строително производство и така намалява облагаемата печалба и данъка. В обратния случай, когато ръководството трябва да се представи пред собственика, а предприятието е на загуба (или много малка печалба), нареждането до счетоводството е да не се отписват като разход суми от незавършеното строително производство, въпреки, че приходите за тези разходи са получени и отчетени.

Експертната проверка на техническия отчет и счетоводството на предприятието може да установи, дали има нарушение на изискванията на един от основните принципи на счетоводството: разходите да се отчитат, когато са получени приходите срещу тях.

По втория въпрос: И тук се преследват същите цели, но е възможно нарушението да е допуснато поради недобре свършена работа, а не само нарочно. Затова в заповедта за годишната инвентаризация трябва изрично да се запише, че комисията трябва „да състави отделни инвентаризационни списъци по съответни обекти, за наличните на 31. 12. материали и конструкции, които са изписани на разход, но не са вложени и не са актувани с Акт обр. 19 за плащане“. Обикновено това са материали и конструкции, които се доставят директно на строежа (без централен склад) от доставчика, и придружаващият документ, след подписване за получаване, се представя в счетоводството, което отчита директно разход.

Счетоводните записвания в тези случаи са следните:

- за остойностените материали, налични на 31. 12.:

Д-т с/ка 601 Разходи за материали

К-т с/ка 302 Материали

Статията е ЧЕРВЕНО СТОРНО!

- ако сметките от група 60 се приключват веднага, следва да се сторнира и приключването на сметка 601 по сметка от група 61

Разходи за дейността (примерно, сметка

611), анал. сметка на строежа.

- след 1 януари на следващата година: Д-т с/ка 601 Разходи за материали

К-т с/ка 302 Материали

/материалите „се връщат“ на обекта/

Тези действия са част от анализа на себестойността на изпълнените СМР, които предприятието трябва да прави.

Да отбележим, че анализът на себестойността има още една функция - разпределителна. Много от разходите са комплексни, т. е. засягат два или повече строежа (когато са на една площадка, с едно складово и обслужващо стопанство, с едно техническо ръководство). Тогава е задължителен анализът на разходите, с оглед правилното им отчитане по съответните строежи и дейности, тъй като строежите завършват в различно време и облагаемата печалба се формира след приключване на всеки строеж.

- За приключване на комплексни разходи:

Д-т с/ка 611 Разходи за основна дейност

/анал. сметка “Разходи за разпределение на обект X/

К-т с/ки от група 60 Разходи по икономически елементи

- На база възприети критерии разходите се разпределят:

Д-т с/ка 611 Разходи за основна дейност анал. сметки на отделни строежи

Д-т с/ка 612 Разходи за спомагателна дейност

К-т с/ка 611 Разходи за основна дейност

/анал. сметка “Разходи за разпределение на обект Х/

Критериите за разпределение се приемат и утвърждават със счетоводната политика на предприятието.

Този въпрос не бива да се пренебрегва, тъй като има много разходи за разпределение: консумативи, общо складово стопанство, общо техническо ръководство, административни разходи (те се приключват ежегодно, независимо дали обектът е завършил) и др.

И така, в заключение, коя система на отчитане на себестойността да изберем и прилагаме? Струват ли си допълнителните усилия за въвеждане на строителната калкулация и в счетоводното отчитане? Считаме, че макар и по-трудна, системата на строителната калкулация има безспорни предимства. Още повече, че почти цялата останала част (техническата, производствената) я прилага. Освен това, само Калкулативното табло 28-КС може да даде пълна себестойност на даден обект и финансовия му резултат, докато системата на елементите от група 60 не работи с пълната себестойност (известно е, че салдата по сметки 614, 615 се приключват извън себестойността на строежа или дейността и при това ежегодно, независимо дали е завършен строежът или не е).

/анал. сметка “Разходи за разпределение на обект Х/

Критериите за разпределение се приемат и утвърждават със счетоводната политика на предприятието.

Този въпрос не бива да се пренебрегва, тъй като има много разходи за разпределение: консумативи, общо складово стопанство, общо техническо ръководство, административни разходи (те се приключват ежегодно, независимо дали обектът е завършил) и др.

И така, в заключение, коя система на отчитане на себестойността да изберем и прилагаме? Струват ли си допълнителните усилия за въвеждане на строителната калкулация и в счетоводното отчитане? Считаме, че макар и по-трудна, системата на строителната калкулация има безспорни предимства. Още повече, че почти цялата останала част (техническата, производствената) я прилага. Освен това, само Калкулативното табло 28-КС може да даде пълна себестойност на даден обект и финансовия му резултат, докато системата на елементите от група 60 не работи с пълната себестойност (известно е, че салдата по сметки 614, 615 се приключват извън себестойността на строежа или дейността и при това ежегодно, независимо дали е завършен строежът или не е).

При положение, че дадено предприятие реши да прилага Схемата на строителната калкулация, лицата, работещи по системата, трябва да усвоят добре основните понятия, при които работи схемата: сметна себестойност, сметна стойност, сметна печалба, фактическа себестойност, калкулативна единица и пр.

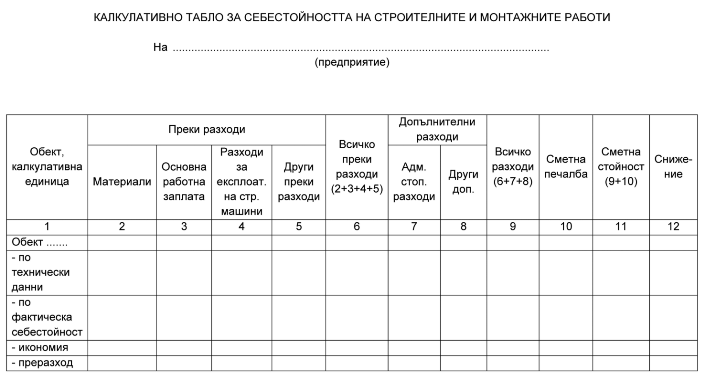

За ориентация на читателите прилагам образец на въпросното Калкулативно табло 28-КС за себестойността на СМР.

Евгени Рангелов

Подобни статии

07Дек2020

Организация на счетоводната отчетност в строителното предприятие*

от Евгени Рангелов

07 Дек 2020

18Дек2018

Счетоводно отчитане на инвеститорските аванси в строителството

от Евгени Рангелов

18 Дек 2018

18Дек2018

Инвентаризация и отчитане на незавършеното строително производство при годишното счетоводно приключване на строителното предприятие

от Евгени Рангелов

18 Дек 2018