Признаване на приход от продажба на апартамент и счетоводни записвания

Силвия Динова

Въпрос:

Във връзка с този въпрос: За конкретен апартамент имаме следната ситуация: Договорена цена за апартамент без ДДС - 35000,00 лв. Очаквани разходи за апартамента - 24500,00 лв. Фактически разходи към 31.12.2020 г. - 18000,00 лв. Действително платени аванси без ДДС към 31.12.2020 г. - 20000,00 лв. Признаване на 70% закръглено от очакваните приходи към 31.12.2020 г. за апартамента е 24500 лв., но получените аванси за него са в по-малък размер - 20000,00 лв. Коя от сумите ще призная за приход в края на година: 20000 лв. или 245000 лв. и как ще са счетоводните записвания за това? Предложението ми е следното: За 2020 г. ако призная приход от действително получената сума по аванс - 20000 лв.:

412/ 703 – 20 000лв.

703/ 613 – 18 000лв.

703/ 123 - 2 000лв.

За 2021 г.:

412/ 703 – 15 000лв.

703/ 613 - 6 500лв.

703/ 123 – 8 500 лв.

Какви ще са обаче счетоводните записвания, ако трябва да призная приход през 2020 г. в размер на 70% от продажната цена - 35000 лв., което е 24500 лв.?

Във връзка с този въпрос: За конкретен апартамент имаме следната ситуация: Договорена цена за апартамент без ДДС - 35000,00 лв. Очаквани разходи за апартамента - 24500,00 лв. Фактически разходи към 31.12.2020 г. - 18000,00 лв. Действително платени аванси без ДДС към 31.12.2020 г. - 20000,00 лв. Признаване на 70% закръглено от очакваните приходи към 31.12.2020 г. за апартамента е 24500 лв., но получените аванси за него са в по-малък размер - 20000,00 лв. Коя от сумите ще призная за приход в края на година: 20000 лв. или 245000 лв. и как ще са счетоводните записвания за това? Предложението ми е следното: За 2020 г. ако призная приход от действително получената сума по аванс - 20000 лв.:

412/ 703 – 20 000лв.

703/ 613 – 18 000лв.

703/ 123 - 2 000лв.

За 2021 г.:

412/ 703 – 15 000лв.

703/ 613 - 6 500лв.

703/ 123 – 8 500 лв.

Какви ще са обаче счетоводните записвания, ако трябва да призная приход през 2020 г. в размер на 70% от продажната цена - 35000 лв., което е 24500 лв.?

Отговор:

|

Предлагаме следните счетоводни операции:

2020 г.

Вече има отчетени разходи 18,000 лв.

Остава да бъде признат приход 24,500 лв. без ДДС (70% от договорената цена 35,000 лв.), използвайки етап на завършеност определен на база на фактическите разходи до момента спрямо очакваните общо разходи (18,000/24,500 = 73%, или закръглено 70%).

За осчетоводяване на аванс:

Дт 503 -24,000 лв.

Кт 412 -20,000 лв.

Кт 4532 – 4,000 лв.

За приспадане на аванса по сметка 412 и доначисляване на приход:

Първи вариант:

Дт 411 – 5,400 лв.

Кт 412 – с минус (20,000 лв.)

Кт 702 – 24,500 лв.

Кт 4532 - 900 лв.

или

Втори вариант:

Дт 412 - 20,000 лв.

Кт 411 – 20,000 лв.

Дт 411 – 25,400 лв.

Кт 702 – 24,500 лв.

Кт 4532 - 900 лв.

Изберете първия или втория вариант, според възможностите на счетоводния софтуер, с който работите и настройките му за приспадане на авансови плащания.

2021 г.

Отчитане на още разходи 6,500 лв. през 2021 г.

За доначисляване на разход и доначисляване на приход:

Дт 411 – 12,600 лв.

Кт 702 – 10,500 лв.

Кт 4532 – 2,100 лв.

И плащане от клиента:

Дт 503 – 18,000 лв.

Кт 411 – 18,000 лв.

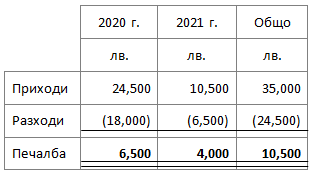

Направете проверка за признаване на приходите със следната таблица:

С уважение:

|

Още за счетоводно отчитане:

|

Оценете отговора на експерта

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

Съдържанието, дизайнът и публикуваните статии в portalschetovodstvo.bg подлежат на РС Издателство и Бизнес Консултации и са защитени по смисъла на закона за авторското право и сродните му права. Копирането и разпространението на съдържанието е забранено! Общи условия

Подобни статии

24Февр2023

Счетоводни записвания при продажба на сграда на публичен изпълнител

от Трендафил Василев

на 24 Февр 2023

06Февр2023

Счетоводни записвания за приключване на разходи за амортизация на фотоволтаична система

от Трендафил Василев

на 06 Февр 2023

25Ноем2022

Счетоводни записвания при продажба на ДМА, който ще бъде демонтиран от купувача

от Христо Досев

на 25 Ноем 2022

23Ноем2022

Счетоводни записвания при закупуване на едно дружество от друго

от Христо Досев

на 23 Ноем 2022

31Окт2022

Счетоводни записвания за отчитане на загуба по крипто сделка

от Христо Досев

на 31 Окт 2022

26Окт2022

Продажба на право за придобиване на автомобил по финансов лизинг

от Христо Досев

на 26 Окт 2022