Практически пример за облагане доходите на ФЛ при продажба на вземане по договор за цесия

Христо Досев

Още за договор за цесия:

Изчисляване на административни разходи, пряко отнесени към освободена доставка

Нека да приемем, че едно местно физическо лице притежава дялове в местно юридическо лице - ЕООД, които дружествени дялове това физическо лице е придобило при учредяване на дружеството, като е внесло уставния капитал в размер на 5 000 лв. На 15.01.2016 година лицето сключва договор за продажба на тези дялове с фирма „Х” ЕООД за сумата от 10 000 лв. Съгласно условията на договора сумата от 10 000 лв. следва да се преведе по банков път на физическото лице в срок до 31.03.2016 година. В посочения срок фирма „Х” не изпълнява задължението си по договора. Независимо от извършените напомняния от страна на физическото лице дружество „Х” не превежда дължимите по договора суми. Физическото лице решава да не търси правата си по съдебен път, а продава вземането си на дружество за събиране на вземанията „У” за цена от 7 000 лв. Ще разгледаме какви са данъчните задължения на физическото в следните два случая:

- Договорът за продажба на вземанията под формата на цесия е сключен на 30.09.2016 г. Тоест в годината през която физическото лице реализира облагаем доход от продажбата на дружествените дялове.

- Договорът за продажба на вземанията под формата на цесия е сключен на 02.01.2017 г. Тоест в годината следваща тази, през която физическото лице реализира облагаем доход от продажбата на дружествените дялове.

- Договорът за продажба на вземанията под формата на цесия е сключен на 30.09.2016 г. Тоест в годината през която физическото лице реализира облагаем доход от продажбата на дружествените дялове.

- Договорът за продажба на вземанията под формата на цесия е сключен на 02.01.2017 г. Тоест в годината следваща тази, през която физическото лице реализира облагаем доход от продажбата на дружествените дялове.

За улесняване на примера приемаме, че лицето няма други облагаеми доходи през двете години.

Как следва да се попълвани данъчната декларация на физическото лице в тези два случая?

Решение на примера: По същество облагаемият доход от продажбата на дяловете и цесията (продажба на вземане, което по своята същност представлява финансов актив) се облагат при спазване разпоредбите на чл. 33, ал. 3 и 4 от ЗДДФЛ. Както споменахме по-горе, облагаемият доход от сделки с финансови активи за съответната година е сумата от реализираните през годината печалби, определени за всяка конкретна сделка, намалена със сумата от реализираните през годината загуби, определени за всяка конкретна сделка. А независимо от факта, че сумата по договора за продажба на финансови активи не е получена на основание чл. 11, ал. 2 от ЗДДФЛ се приема, че доходът от тази сделка е придобит още към датата на прехвърлянето на съответните активи.

Доходите от сделки с финансови активи се декларират в Таблица № 2 на Приложение № 5 - доходи от прехвърляне на права или имущество (Образец 2051).

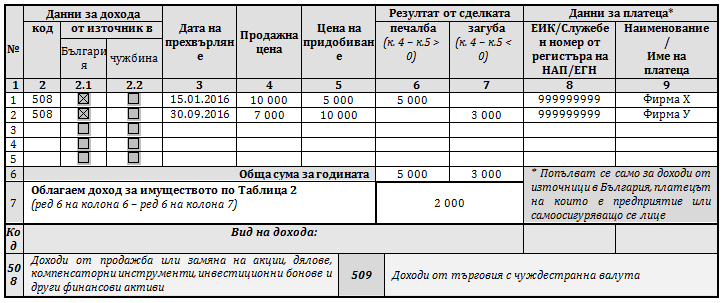

В първия случай лицето следва да подаде ГДД само за 2016 година с попълнена Таблица 2 на Приложение № 5, както следва:

Тъй като двете сделки с финансови активи са се осъществили през един и същи финансов период, съответното физическо лице, когато декларира своите доходи, следва да вземе предвид всички реализирани печалби и съответно всички реализирани загуби от сделките с финансови активи. От първата си сделка – продажбата на дружествените дялове, физическото лице ще реализира печалба в размер на 5 000 лева (10 000 лева продажна цена – 5 000 лева цена на придобиване = 5 000 лева печалба). От втората си сделка през същата година, изразяваща се в продажбата на вземане, физическото лице ще реализира загуба в размер на 3 000 лева (7 000 лева продажна цена – 10 000 лева цена на придобиване = -3 000 лева загуба). Приспадайки реализираната загуба от реализираната печалба в своята ГДД за 2016 година, местното физическо лице ще реализира сумарна печалба (облагаем доход) в размер на 2 000 лева (5 000 лева печалба – 3 000 лева загуба = 2 000 лева сумарна/ обща печалба). Или при равни други условия в първия случай физическото лице ще има данък за довнасяне по ГДД по чл. 50 от ЗДДФЛ за 2016 година в размер на 200 лв. (2 000 лева х 10% = 200 лева данък).

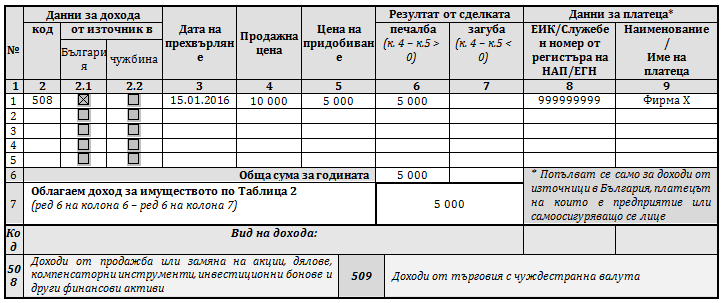

Във втория случай физическото лице ще има реализирани доходи от продажба на финансови активи и през двете данъчни години – 2016 и 2017 и съответно следва да подаде ГДД с попълнена таблица 2 на Приложение № 5, както следва:

За 2016 година:

По този начин през 2016 година физическото лице реализира само една сделка, която води след себе си печалба (облагаем доход) в размер на 5 000 лева (10 000 лева продажна цена – 5 000 лева цена на придобиване = 5 000 лева печалба). В резултат на което за 2016 година лицето ще реализира облагаем доход в размер на 5 000 лева, а дължимият данък по реда на ЗДДФЛ, който следва да се декларира в ГДД за 2016 година, и съответно физическото лице ще има задължението да внесе в бюджета ще се определи в размер на 500 лв. (5 000 лева х 10% = 500 лева данък)

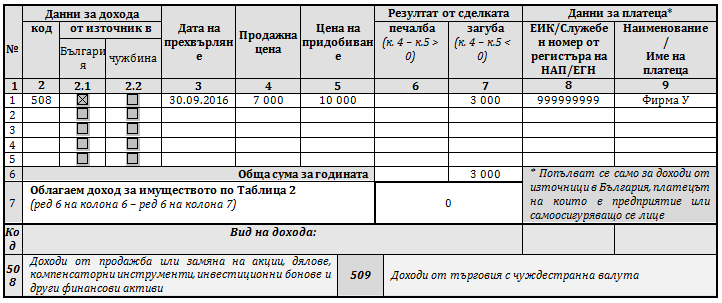

За 2017 година:

За 2017 година лицето няма да реализира облагаем доход поради факта, че извършената сделка по продажба на вземането е на загуба. След като цената на придобиване на финансовият актив е 10 000 лева, а продажната му цена е 7 000 лева, то видимо от продажбата физическото лице ще реализира загуба в размер на 3 000 лева (7 000 лева продажна цена – 10 000 лева цена на придобиване = -3 000 лева загуба).

Физическото лице следва да подаде ГДД по чл. 50 от ЗДДФЛ за 2017 година и да посочи в нея загубата в размер на 3 000 лева, но не може да поиска да приспада загубата от 3 000 лева, реализирана през 2017 година от печалбата в размер на 5 000 лева реализирана през предходната 2016 година, тъй като няма разписан подобен механизъм в материалния данъчен закон - ЗДДФЛ.

Ето как в първия случай физическото лице ще плати само 200 лева данък, а при втория случай ще плати данък в размер на 500 лева в рамките на двете последователни финансови години – 2016 и 2017 години.

В заключение ще изразим нашето професионално мнение, че ЗДДФЛ се нуждае от съответните корекции и изменения, с цел да подсигури равностойно и справедливо данъчно облагане на местните физически лица, които получават доходи от продажба или замяна на акции, дялове, компенсаторни инструменти, инвестиционни бонове и други финансови активи.

Христо Досев, д.е.с.

Подобни статии

12Авг2019

Облагане на доходите на физически лица при продажба на вземане по договор за цесия

от Христо Досев

12 Авг 2019

04Апр2017

Задължение за предоставяне на информация от платци на доходи със справка по чл. 73 от ЗДДФЛ

от Антония Съменова

04 Апр 2017

26Авг2016

Задължени лица, срокове и доходи за подаване на справката по чл. 73, ал. 1 от ЗДДФЛ

от Антония Съменова

26 Авг 2016