Регулиране за целите на ЗКПО на счетоводните приходи и разходи от преоценки и отписване на вземания

Отговор, предоставен от

Отговор, предоставен отPortalSchetovodstvo.bg

Разпоредбите на Закона за корпоративното подоходно облагане относно данъчното третиране на счетоводните приходи и разходи с произход последващи оценки (преоценки и обезценки) на вземания, както и на разходите по повод отписване на вземания като несъбираеми целят постигането на еднозначно данъчно третиране на тези приходи и разходи на базата на обективни по своя характер обстоятелства, които са изброени в чл. 37 от ЗКПО. При настъпване на някое от тези обстоятелства се предполага, че е налице достатъчна степен на сигурност, че дадено вземане няма да може да бъде събрано и съответно подлежи на отписване за счетоводни цели.

Приходите и разходите от последващи оценки на вземания и разходите от отписване на вземания като несъбираеми не се признават за данъчни цели в годината на счетоводното им отчитане, при условие че в същата или в предходна година не е настъпило някое от обстоятелствата по чл. 37 (чл. 34, ал. 1 от ЗКПО). Условията, посочени в чл. 37 от закона, ще бъдат разгледани подробно във втората част на настоящия материал.

Данъчната регулация не се прилага по отношение на счетоводни приходи и разходи от последващи оценки на парични позиции в чуждестранна валута по централния курс на Българската народна банка. (чл. 34, ал. 2 от ЗКПО)

ЗКПО не съдържа изрично определение на „вземане” и за целите на данъчното облагане се използва общоупотребимият смисъл на понятието. В теорията на облигационното право вземането представлява едно субективно гражданско право, възможност, която възниква въз основата на закона от определен юридически факт и за която законът гарантира на кредитора да получи определена престация (поведение или резултат), включително и при липса на съдействие от длъжника. Следователно в общия си смисъл вземането е право за получаване не само на пари, а и на всякакво друго действие или резултат, които удовлетворяват частния интерес на кредитора.

Съгласно определението в МСС 21 „Ефекти от промените в обменните курсове” „парични позиции” са:

- парични наличности;

- активи и пасиви, които предстои да бъдат получени или заплатени в определен или определим брой валутни единици.

Подобно е и определението НСС 21 „Ефекти от промените във валутните курсове”.

Основният признак на паричните позиции, извън паричните средства в наличност, е правото да се получи или задължението да се достави фиксиран или определим брой парични единици. С други думи престацията, която предприятието трябва да получи (при вземанията), трябва да е определено или определимо количество парични единици. Пример за непарична позиция е платен аванс за доставка на стоки.

В годишния финансов отчет и в междинните финансови отчети паричните позиции в чуждестранна валута се оценяват по заключителен курс, а текущо през годината - по централния курс на Българската народна банка (СС 21, т. 3.4., буква „а”). Периодичността на текущата оценка на позициите в чуждестранна валута се определя от предприятието. Тя задължително се извършва към датата на всяко съставяне на финансов отчет (СС 21, т. 3.5).

Същевременно паричните вземания представляват и финансови инструменти – финансови активи, които подлежат на последваща оценка съгласно разпоредбите на СС 32 „Финансови инструменти” съответно МСС 39 „Финансови инструменти: признаване и оценяване”.

За целите на регулиране на счетоводния финансов резултат за данъчни цели на основание чл. 34 от ЗКПО, счетоводните приходи и разходи от последващи оценки на парични вземания (парични позиции):

➤ не подлежат на регулиране, когато са признати на основание разпоредбите на СС 21, съответно МСС 21.

Това са курсовите разлики, отчетени при последващо оценяване на парични позиции по валутен курс, различен от този, по който са били счетоводно отразени, но при условие че оценката се извършва по централния курс на Българската народна банка.

➤ подлежат на регулиране, когато са признати на основание разпоредбите на СС 32, съответно МСС 39.

Бихме желали изрично да подчертаем, че сумата на начисления ДДС по отписваното вземане представлява част от въпросното вземане и се третира по същия начин както и данъчната му основа, т.е. признава се като счетоводен разход от отписано вземане.

Данъчното преобразуване на счетоводните разходи, отчетени по повод последващи оценки и отписване на вземания като несъбираеми се извършва по реда чл. 34 от ЗКПО и съответно се формира данъчна временна разлика, която ще подлежи на обръщане в следващ данъчен период, само при условие, че съществуват обективни доказателства, че въпросните вземания действително са обезценени или несъбираеми и на това основание подлежат на обезценка, съответно на отписване. Разходът от отписване на вземане като несъбираемо, независимо дали попада в хипотезата на чл. 34 или не, би бил признат за данъчни цели само ако е налице достатъчна сигурност, че вземането не може да бъде събрано, като преценката за това следва да бъде извършена при спазване на счетоводното законодателство.

Ако дадено вземане бъде обезценено или отписано без да са налице обективни причини и доказателства, че то подлежи на обезценка или е несъбираемо, отчетеният разход би бил непризнат за данъчни цели на основание чл. 77, ал. 1 от ЗКПО като разход, отчетен в нарушение на счетоводното законодателство или на основание разпоредбите на чл. 16, ал. 2, т. 3 от същия закон като отклонение от данъчно облагане, в зависимост от конкретните факти и обстоятелства, свързани с отписването на съответното вземане.

Неоходимо е изрично за споменем, че в обхвата на чл. 34, ал. 1 от ЗКПО попадат в частност и счетоводните разходи, отчетени по повод отписване на вземания за недължимо внесени или събрани публични задължения, които подлежат на възстановяване. Това могат да бъдат надвнесени суми за данъци и задължителни осигурителни вноски, които не са на разположение за автоматично погасяване на бъдещи данъчни и осигурителни задължения на предприятието; ДДС за възстановяване, за който не е приложена процедурата по чл. 92 от ЗДДС; както и всякакви други вземания, които подлежат на възстановяване по реда на чл. 128 и 129 от ДОПК. В същата хипотеза попадат и вземанията за чужд данък, например данък при източника, платен и подлежащ на възстановяване в друга държава, както и всякакви други вземания от подобен характер, за които предприятието по някакви причини няма да предприема законовата процедура по възстановяването им. За тези вземания в ЗКПО не са предвидени изключения или специални правила и отчетените по повод отписването им счетоводни разходи подлежат на регулиране по общия ред на чл. 34, ал. 1 от ЗКПО, освен ако в същата или в предходна година не е настъпило някое от обстоятелствата, предвидени в чл. 37 от ЗКПО.

В тази връзка следва да отбележим, че след промените в текста на нормата на чл. 37, ал. 1, т. 1 от ЗКПО в сила от 01.01.2014 г., в някои от тези случаи съществува законова празнота относно момента на признаването за данъчни цели на свързания с отписването им счетоводен разход, тъй като някои от тези вземания е възможно да не попаднат в нито една от хипотезите на чл. 37 от ЗКПО.

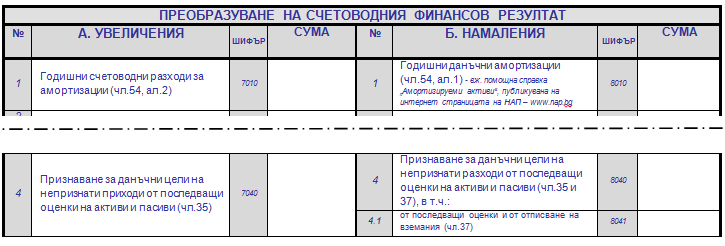

Преобразуването на счетоводния финансов резултат на това основание се извършва чрез попълване на основното тяло на годишната данъчна декларация по чл. 92 от ЗКПО, образец 1010, част V „Определяне на данъчния финансов резултат и дължимия корпоративен данък”, секция „Преобразуване на счетоводния финансов резултат”, ред 3 и 3.1 (шифри 7030, 7031, съответно 8030 и 8031)

❖ Възникване на данъчна временна разлика

Приходите и разходите от последващи оценки на вземания и разходите от отписване на вземания като несъбираеми не се признават за данъчни цели в годината на счетоводното им отчитане, при условие че в същата или в предходна година не е настъпило някое от обстоятелствата по чл. 37 (чл. 34, ал. 1 от ЗКПО). Условията, посочени в чл. 37 от закона, ще бъдат разгледани подробно във втората част на настоящия материал.

Данъчната регулация не се прилага по отношение на счетоводни приходи и разходи от последващи оценки на парични позиции в чуждестранна валута по централния курс на Българската народна банка. (чл. 34, ал. 2 от ЗКПО)

ЗКПО не съдържа изрично определение на „вземане” и за целите на данъчното облагане се използва общоупотребимият смисъл на понятието. В теорията на облигационното право вземането представлява едно субективно гражданско право, възможност, която възниква въз основата на закона от определен юридически факт и за която законът гарантира на кредитора да получи определена престация (поведение или резултат), включително и при липса на съдействие от длъжника. Следователно в общия си смисъл вземането е право за получаване не само на пари, а и на всякакво друго действие или резултат, които удовлетворяват частния интерес на кредитора.

Съгласно определението в МСС 21 „Ефекти от промените в обменните курсове” „парични позиции” са:

- парични наличности;

- активи и пасиви, които предстои да бъдат получени или заплатени в определен или определим брой валутни единици.

Подобно е и определението НСС 21 „Ефекти от промените във валутните курсове”.

Основният признак на паричните позиции, извън паричните средства в наличност, е правото да се получи или задължението да се достави фиксиран или определим брой парични единици. С други думи престацията, която предприятието трябва да получи (при вземанията), трябва да е определено или определимо количество парични единици. Пример за непарична позиция е платен аванс за доставка на стоки.

В годишния финансов отчет и в междинните финансови отчети паричните позиции в чуждестранна валута се оценяват по заключителен курс, а текущо през годината - по централния курс на Българската народна банка (СС 21, т. 3.4., буква „а”). Периодичността на текущата оценка на позициите в чуждестранна валута се определя от предприятието. Тя задължително се извършва към датата на всяко съставяне на финансов отчет (СС 21, т. 3.5).

Същевременно паричните вземания представляват и финансови инструменти – финансови активи, които подлежат на последваща оценка съгласно разпоредбите на СС 32 „Финансови инструменти” съответно МСС 39 „Финансови инструменти: признаване и оценяване”.

За целите на регулиране на счетоводния финансов резултат за данъчни цели на основание чл. 34 от ЗКПО, счетоводните приходи и разходи от последващи оценки на парични вземания (парични позиции):

➤ не подлежат на регулиране, когато са признати на основание разпоредбите на СС 21, съответно МСС 21.

Това са курсовите разлики, отчетени при последващо оценяване на парични позиции по валутен курс, различен от този, по който са били счетоводно отразени, но при условие че оценката се извършва по централния курс на Българската народна банка.

➤ подлежат на регулиране, когато са признати на основание разпоредбите на СС 32, съответно МСС 39.

Бихме желали изрично да подчертаем, че сумата на начисления ДДС по отписваното вземане представлява част от въпросното вземане и се третира по същия начин както и данъчната му основа, т.е. признава се като счетоводен разход от отписано вземане.

Данъчното преобразуване на счетоводните разходи, отчетени по повод последващи оценки и отписване на вземания като несъбираеми се извършва по реда чл. 34 от ЗКПО и съответно се формира данъчна временна разлика, която ще подлежи на обръщане в следващ данъчен период, само при условие, че съществуват обективни доказателства, че въпросните вземания действително са обезценени или несъбираеми и на това основание подлежат на обезценка, съответно на отписване. Разходът от отписване на вземане като несъбираемо, независимо дали попада в хипотезата на чл. 34 или не, би бил признат за данъчни цели само ако е налице достатъчна сигурност, че вземането не може да бъде събрано, като преценката за това следва да бъде извършена при спазване на счетоводното законодателство.

Ако дадено вземане бъде обезценено или отписано без да са налице обективни причини и доказателства, че то подлежи на обезценка или е несъбираемо, отчетеният разход би бил непризнат за данъчни цели на основание чл. 77, ал. 1 от ЗКПО като разход, отчетен в нарушение на счетоводното законодателство или на основание разпоредбите на чл. 16, ал. 2, т. 3 от същия закон като отклонение от данъчно облагане, в зависимост от конкретните факти и обстоятелства, свързани с отписването на съответното вземане.

Неоходимо е изрично за споменем, че в обхвата на чл. 34, ал. 1 от ЗКПО попадат в частност и счетоводните разходи, отчетени по повод отписване на вземания за недължимо внесени или събрани публични задължения, които подлежат на възстановяване. Това могат да бъдат надвнесени суми за данъци и задължителни осигурителни вноски, които не са на разположение за автоматично погасяване на бъдещи данъчни и осигурителни задължения на предприятието; ДДС за възстановяване, за който не е приложена процедурата по чл. 92 от ЗДДС; както и всякакви други вземания, които подлежат на възстановяване по реда на чл. 128 и 129 от ДОПК. В същата хипотеза попадат и вземанията за чужд данък, например данък при източника, платен и подлежащ на възстановяване в друга държава, както и всякакви други вземания от подобен характер, за които предприятието по някакви причини няма да предприема законовата процедура по възстановяването им. За тези вземания в ЗКПО не са предвидени изключения или специални правила и отчетените по повод отписването им счетоводни разходи подлежат на регулиране по общия ред на чл. 34, ал. 1 от ЗКПО, освен ако в същата или в предходна година не е настъпило някое от обстоятелствата, предвидени в чл. 37 от ЗКПО.

В тази връзка следва да отбележим, че след промените в текста на нормата на чл. 37, ал. 1, т. 1 от ЗКПО в сила от 01.01.2014 г., в някои от тези случаи съществува законова празнота относно момента на признаването за данъчни цели на свързания с отписването им счетоводен разход, тъй като някои от тези вземания е възможно да не попаднат в нито една от хипотезите на чл. 37 от ЗКПО.

Преобразуването на счетоводния финансов резултат на това основание се извършва чрез попълване на основното тяло на годишната данъчна декларация по чл. 92 от ЗКПО, образец 1010, част V „Определяне на данъчния финансов резултат и дължимия корпоративен данък”, секция „Преобразуване на счетоводния финансов резултат”, ред 3 и 3.1 (шифри 7030, 7031, съответно 8030 и 8031)

❖ Условия за обратно проявление на данъчната временна разлика

Непризнатите за данъчни цели приходи и разходи от последващи оценки и от отписване на вземания по реда на чл. 34 се признават за данъчни цели най-рано в годината, в която настъпи едно от следните обстоятелства:

➤ Изтичане на три години за вземанията с тригодишен давностен срок или на 5 години за вземанията с петгодишен давностен срок от момента, в който вземането е станало изискуемо (чл. 37, ал. 1, т. 1 от ЗКПО).

Условието е в голяма степен огледално на обстоятелствата, при които се извършва данъчно регулиране на задължения по чл. 46 от ЗКПО. Хипотезата беше разгледана с повече подробности в статията относно данъчното третиране на задължения и тук ще маркираме само накратко най-съществените моменти и някои различия.

❍ С изтичане на тригодишна давност се погасяват (чл. 111 от ЗЗД):

- вземанията за възнаграждение за труд, за които не е предвидена друга давност;

- вземанията за обезщетения и неустойки от неизпълнен договор;

- вземанията за наем, за лихви и за други периодични плащания.

- вземанията за възнаграждение за труд, за които не е предвидена друга давност;

- вземанията за обезщетения и неустойки от неизпълнен договор;

- вземанията за наем, за лихви и за други периодични плащания.

Съгласно решение на Върховния административен съд (ОСГТК) по тълкувателно дело 3/2011 понятието „периодични плащания” по смисъла на чл. 111, буква „в” от Закона за задълженията и договорите се характеризира с изпълнение на повтарящи се задължения за предаване на пари или други заместими вещи, имащи единен правопораждащ факт, чиито падеж настъпва през предварително определени интервали от време, а размерите на плащанията са изначално определени или определяеми без да е необходимо периодите да са равни и плащанията да са еднакви.

❍ С изтичане на петгодишна давност се погасяват всички вземания, за които законът не предвижда друг срок (чл. 110 от ЗЗД).

Сроковете започват да текат не от момента, в който вземането е възникнало, а от момента, в който то е станало изискуемо.

Моментът, в който счетоводните приходи и разходи по повод последващи оценки и отписване на вземания като несъбираеми могат да бъдат признати за данъчни цели не е обвързан с изтичането на погасителната давност за въпросните вземания и не се влияе от хипотезите за спиране и прекъсване на давността, предвидени в Закона за задълженията и договорите. Следователно за формалното изпълнение на условието не е задължително погасителната давност на конкретното вземане да е изтекла.

При признаване на счетоводни разходи от обезценка или отписване на вземане, за което не е изтекла погасителната давност е силно препоръчително да разполагате с всякакви други основателни доказателства, че вземането действително е несъбираемо или трудно събираемо и подлежи на обезценка или отписване в съответствие с изискванията на счетоводното законодателство.

Моментът, в който счетоводните приходи и разходи по повод последващи оценки и отписване на вземания като несъбираеми могат да бъдат признати за данъчни цели не е обвързан с изтичането на погасителната давност за въпросните вземания и не се влияе от хипотезите за спиране и прекъсване на давността, предвидени в Закона за задълженията и договорите. Следователно за формалното изпълнение на условието не е задължително погасителната давност на конкретното вземане да е изтекла.

При признаване на счетоводни разходи от обезценка или отписване на вземане, за което не е изтекла погасителната давност е силно препоръчително да разполагате с всякакви други основателни доказателства, че вземането действително е несъбираемо или трудно събираемо и подлежи на обезценка или отписване в съответствие с изискванията на счетоводното законодателство.

❖ Възмездно прехвърляне на вземането (чл. 37, ал. 1, т. 2 от ЗКПО).

Прехвърлянето на вземания е уредено в чл. 99 и чл. 100 от Закона за задълженията и договорите. Кредиторът може да прехвърли своето вземане, освен ако законът, договорът или естеството на вземането не допускат това. Прехвърленото вземане преминава върху новия кредитор с привилегиите, обезпеченията и другите му принадлежности, включително с изтеклите лихви, ако не е уговорено противното.

Договорът, с който кредиторът на едно вземане го прехвърля на трето лице, се нарича „цесия”. Прехвърлянето може да бъде както възмездно, така и безвъзмездно (дарствена цесия). По общо правило законодателят не изисква форма за действителност на цесията. В някои случаи обаче, по силата на специални правила, спазването на определена задължителна форма е изискване за действителност, например при цедиране (прехвърляне) на вземане, което е обезпечено с ипотека е необходимо вписване.

За да се приложи разпоредбата на чл. 37, ал. 1, т. 2 от ЗКПО следва задължително да е налице насрещна престация (възмездност) при цедиране на вземането.

На това основание се признават както непризнатите счетоводни приходи и разходи от последващи оценки на прехвърленото вземане, така и непризнатият счетоводен разход от отписване на вземането като несъбираемо.

Когато вземането не е цедирано по номиналната му стойност, отбивът (сконтото) от номинала формира счетоводен разход. Този разход не е обект на специално регулиране за данъчни цели и участва при определяне на общия счетоводен финансов резултат, въз основа на който, след съответното преобразуване, се формира сумата на данъчния финансов резултат за годината, подлежащ на облагане.

➤ Производството по несъстоятелност на длъжника е прекратено с утвърден оздравителен план, в който се предвижда непълно удовлетворяване на данъчно задълженото лице. (чл. 37, ал. 1, т. 3 от ЗКПО)

Това условие също беше разгледано с подробности в материала относно данъчното третиране на задължения и тук ще се спрем на него само накратко.

За приложимостта на разпоредбата е необходимо да са изпълнени едновременно следните условия:

❍ да е било открито производство по несъстоятелност на длъжника;

❍ производството по несъстоятелност да е прекратено с утвърден оздравителен план;

❍ този оздравителен план да предвижда непълно удовлетворяване на кредитори, като предприятието следва да е един от тези кредитори.

В този случай непризнатите приходи и разходи се признават за данъчни цели само по отношение на намалението на вземането.

➤ С влязло в сила съдебно решение е постановено, че вземането или част от него е недължимо. (чл. 37, ал. 1, т. 4 от ЗКПО)

В обхвата на тази разпоредба попадат не само съдебните решения във връзка със заведени установителни искове по повод вземанията, а и всякакви други съдебни решения, с които се постановява изцяло или частично недължимост на вземането. Такива съдебни решения би могло да има например в хода на производство по несъстоятелност на длъжника.

Непризнатите счетоводни приходи и разходи се признават за данъчни цели на това основание само по отношение на недължимата част от вземането.

➤ Преди изтичане на съответния срок по чл. 37, ал. 1, т. 1 вземанията са погасени по силата на закон. (чл. 37, ал. 1, т. 5 от ЗКПО)

➤ При заличаване на длъжника, когато вземането или част от него е останало неудовлетворено. (чл. 37, ал. 1, т. 6 от ЗКПО)

Тази хипотеза е по-често срещана при обявяване на търговец в несъстоятелност, тъй като в тези случаи е най-голяма вероятността след заличаване на длъжника да останат неудовлетворени кредитори. Възможно е, макар и рядко, да останат непогасени задължения и при заличаване на длъжник след приключване на процедура по ликвидация. Независимо че предвид спецификите на това производство подобни случаи са по-скоро изключение, няма пречка счетоводните приходи и разходи по повод преоценки и отписване на такива вземания да бъдат признати за данъчни цели на разглежданото основание.

Приходите и разходите се признават до размера на неудовлетворената част от вземането.

Когато преди настъпване на някое от разгледаните по-горе обстоятелства вземането бъде изпълнено, включително, но не само, чрез плащане, събиране или прихващане, непризнатите за данъчни цели приходи и разходи от последващи оценки по реда на чл. 34 се признават за данъчни цели в годината на изпълнението (чл. 37, ал. 2 от ЗКПО).

Обръщаме внимание, че на това основание се признават само непризнатите приходи и разходи от последващи оценки, но не и разходите от отписване на вземания като несъбираеми.

Преобразуването на счетоводния финансов резултат на това основание се извършва чрез попълване на основното тяло на годишната данъчна декларация по чл. 92 от ЗКПО, образец 1010, част V „Определяне на данъчния финансов резултат и дължимия корпоративен данък”, секция „Преобразуване на счетоводния финансов резултат”, ред 4 и 4.1 (шифри 8040 и 8041)

❖ Приложимост на разпоредбата на чл. 37 от ЗКПО за целите на данъчното планиране на предприятието.

С промените в чл. 37, ал. 1 от ЗКПО, в сила от 01.01.2014 г., на данъчно задължените лица беше предоставена възможност да използват обратното проявление на данъчната временна разлика, възникнала по реда на чл. 34 от ЗКПО, за целите на планирането на данъчния финансов резултат по ЗКПО. Съгласно променената разпоредба, данъчната временна разлика се обръща най-рано в годината, в която са изпълнени условията, разгледани по-горе, но липсва изрична норма, конкретизираща в коя от следващите данъчни години трябва да се извърши това преобразуване.

Следователно, щом вече е било налице основание за данъчно регулиране на счетоводни приходи и разходи от последващи оценки или от отписване на вземания и съгласно разпоредбата на чл. 34 от ЗКПО е възникнала данъчна временна разлика, моментът на нейното обратно проявление може да бъде произволно избран от предприятието, при условие че в същата или в предходна година вече е настъпило някое от предвидените в закона обстоятелства, разгледани подробно по-горе.

Този инструмент за данъчно планиране е особено подходящ в комбинация с други данъчни изгоди, които в противен случай не биха могли да бъдат реализирани или правото за ползването им би било погасено по давност.

Пример: За данъчната 2016 г. предприятие има:

- остатък от данъчна загуба в размер на 1000 лв., реализирана през 2011 г. и подлежаща на пренасяне;

- отчетен счетоводен разход през 2015 г. от отписване на вземания за наем като несъбираеми в размер на 1000 лв. Към момента на отписване на вземанията съществуват основателни доказателства за тяхната несъбираемост. Вземанията са били изискуеми през 2013 г. и през 2015 г. с размера на отчетения разход е увеличен счетоводният финансов резултат на основание чл. 34, ал. 1 от ЗКПО.

- счетоводен финансов резултат преди данъчно преобразуване в размер на 1000 лв.

За опростяване на примера приемаме, че няма други преобразувания на счетоводния финансов резултат за данъчни цели.

Как следва да процедира предприятието при определяне на данъчния финансов резултат за 2016 г?

Съгласно разпоредбата на чл. 70, ал. 1 от ЗКПО последната възможност за пренасяне на остатъка от данъчната загуба, реализирана през 2011 г., е при определяне на данъчния финансов резултат за 2016 г. Ако през тази година не бъде реализирана данъчна печалба в достатъчен размер, от която загубата да бъде приспадната, тази данъчна изгода ще бъде частично или изцяло изгубена.

Същевременно през 2016 г. изтичат 3 години откакто отписаните вземания са станали изискуеми. Съгласно чл. 111, буква „в” от ЗЗД вземанията за наем са с тригодишен давностен срок и през 2016 г. е налице изпълнение на условието по чл. 37, ал. 1, т. 1 от ЗКПО. На това основание непризнатите през 2015 г. счетоводни разходи от отписване на вземанията могат да бъдат данъчно признати. Напомняме, че за целите на прилагане на данъчната разпоредба не е необходимо погасителната давност за вземанията по смисъла на ЗЗД действително да е изтекла, т.е. наличието на евентуални спирания и прекъсвания на давността е без значение.

Ако през 2016 г. предприятието посочи непризнатите разходи по повод отписаните вземания в намаление на счетоводния финансов резултат на основание чл. 37, ал. 1 т. 1 от ЗКПО, данъчният финансов резултат за тази данъчна година преди пренасяне на данъчната загуба ще бъде нула. В този случай подлежащата на пренасяне данъчна загуба не може да бъде използвана и ще бъде изгубена, тъй като не е налице данъчна печалба, от която да бъде приспадната.

В случая е целесъобразно обръщането на данъчната временна разлика по повод на отписаните вземания да бъде отложено за следваща данъчна година. Тъй като няма други преобразувания за данъчни цели, данъчният финансов резултат преди пренасяне на данъчната загуба ще бъде равен на счетоводния финансов резултат и ще бъде данъчна печалба в размер на 1000 лв. Така данъчната загуба от 2011 г. може да бъде пренесена и крайният данъчен финансов резултат за 2016 г. ще бъде нула.

Обратното проявление на данъчната временна разлика по чл. 37 ще бъде използвано в намаление на счетоводния финансов резултат в следваща година, като по този начин предприятието оползотворява и двете данъчни изгоди.

Подобни статии

29Юни2020

За предвидените в българското законодателство мерки за борба със свиването на данъчната основа и прехвърлянето на печалби, т. нар. план BEPS на ОИСР - част II

от Бойчо Момчилов

29 Юни 2020

10Февр2020

Становище относно изпълнение на изискването за инвестиране на преотстъпен корпоративен данък по чл. 189 б, ал. 2, т. 4 от ЗКПО

от PortalSchetovodstvo.bg

10 Февр 2020

19Юни2019

Относно проверките на НАП за значими количества материални запаси по балансите на предприятията, в сравнение с приходите от продажби

от Евгени Рангелов

19 Юни 2019

30Май2019

Промени в реда за облагане, деклариране и внасяне на данъците по ЗКПО при заличаване на ДЗЛ

от Евгени Рангелов

30 Май 2019

05Апр2019

Oпределяне на пазарна лихва по заеми между свързани лица (нефинансови предприятия)

от Бойчо Момчилов

05 Апр 2019