Преобразуване на фирма чрез вливане

Алиция Профирова

Въпрос:

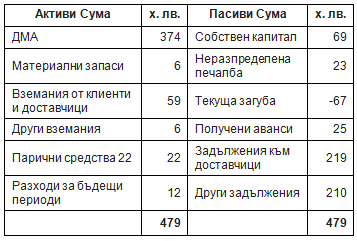

На 12.11.2019 г. фирма се преобразува чрез вливане. Датата на преобразуването е датата на вписване в ТР е 12.11.2019 г. До коя дата трябва да се подаде ГДД за 2019 г., ДДС за м. ноември, както и справките по чл. 141 от ЗКПО? Финансовият резултат на фирмата е загуба в размер на 67 993 лв. Съгласно чл. 144, ал. 1 от ЗКПО при преобразуване по този раздел получаващите дружества нямат право да пренасят данъчни загуби, формирани от преобразуващите се дружества. Как се осчетоводява загубата в получаващото дружество? Преобразуващото се дружество е с основен капитал 69 000 лв., в договора за преобразуване е записано, че капиталът на приемащото дружество няма да бъде увеличен, който е 500 лв. Как се осчетоводява капиталът на преобразуващото се дружество в приемащото дружество? Посочената по-долу информация достатъчна ли е за справките по чл. 141, ал. 1 от ЗКПО, които преобразуващото дружество трябва да подаде към НАП и приемащото дружество? Не са образувани данъчни временни разлики и няма преоценъчен резерв.

Трябва ли приемащото дружество да изготви консолидиран финансов отчет за 2019 г.?

На 12.11.2019 г. фирма се преобразува чрез вливане. Датата на преобразуването е датата на вписване в ТР е 12.11.2019 г. До коя дата трябва да се подаде ГДД за 2019 г., ДДС за м. ноември, както и справките по чл. 141 от ЗКПО? Финансовият резултат на фирмата е загуба в размер на 67 993 лв. Съгласно чл. 144, ал. 1 от ЗКПО при преобразуване по този раздел получаващите дружества нямат право да пренасят данъчни загуби, формирани от преобразуващите се дружества. Как се осчетоводява загубата в получаващото дружество? Преобразуващото се дружество е с основен капитал 69 000 лв., в договора за преобразуване е записано, че капиталът на приемащото дружество няма да бъде увеличен, който е 500 лв. Как се осчетоводява капиталът на преобразуващото се дружество в приемащото дружество? Посочената по-долу информация достатъчна ли е за справките по чл. 141, ал. 1 от ЗКПО, които преобразуващото дружество трябва да подаде към НАП и приемащото дружество? Не са образувани данъчни временни разлики и няма преоценъчен резерв.

Трябва ли приемащото дружество да изготви консолидиран финансов отчет за 2019 г.?

Отговор:

|

Зададеният въпрос е много комплексен и засяга едновременно както счетоводни, така и данъчни аспекти. Ще се постарая да отговоря последователно на всички зададени въпроси:

Годишната данъчна декларация за преобразуващото се дружество, следва да бъде подадена в 30-дневен срок от вписването на преобразуването, т.е. във Вашия случай до 12.12.2019 година. Срокът за подаване на справката по чл. 141 ал. 1 от ЗКПО е друг – по-дълъг. Нея следва да подадете в срок до края на месеца, следващ месеца, в който е извършено вписването. В случая този срок е 31.12.2019 год. Ако справката е изготвена в срока за подаване на декларацията по ЗКПО, няма проблем да подадете и двете едновременно. Отговорът на останалите въпроси от казуса е свързан със счетоводното третиране на вливането, което представлява бизнескомбинация по смисъла на НСС 22 Отчитане на бизнескомбинациите. Следва да имате предвид, че вливането на едно дружество в друго не представлява просто обединяване на два баланса. Съгласно изискванията на НСС 22 Бизнескомбинации придобиващото предприятие признава в баланса си само тези активи, които същесвуват към датата на придобиването и могат да бъдат надеждно оценени. За тази цел се извършва инвентаризация на всички актови и пасиви и има случаи, в които приемащото дружество може да не включи определени активи и пасиви в баланса си, защото те не отговарят на критериите му за счетоводно отчитане или да отчете други, които по някаква причина не са били признати от преобразуващото се дружество. Всички активи и пасиви се оценяват в приемащото предприятие съгласно изискванията на т. 5.2. на СС 22, т.е. не е задължително те да имат същата стойност, каквато са имали в преобразуващото се дружество, дори би следвало да имат други стойности, особено по отношение на недвижими имоти и ДМА. Както вече посочих, в баланса на приемащото дружество се признават само активи и пасиви, следователно загубата на преобразуващото се дружество, както и неговият капитал нямат място в баланса на приемащото дружество, тъй като те не отговарят на критериите за актив или пасив. Съвсем нормално възниква въпросът какво правим с разликата между нетните стойности на придобитите активи и пасиви. В зависимост от това дали стойността на придобитите активи надвишава стойността на пасивите или е по-малка от тях се формира търговска репутация. Тя може да бъде положителна /ако пасивите надвишават активите/ или отрицателна, ако е обратното. Независимо от това дали сме формирали положителна или отрицателна репутация, тя се отчита в актива на баланса, като отрицателната се отчита със знак минус. Във връзка с казаното по-горе, считам, че вероятно тези стойности на активите и пасивите, които давате като пример, вероятно ще трябва да претърпят корекции. В този случай не съм сигурна дали няма да има данъчни временни разлики и формиране на преоценъчен резерв. Тук трябва да отбележа, че има разминаване между разпоредбите на ЗКПО и счетоводния стандарт, тъй като той не предвижда за раликите да се формира преоценъчен резерв. Тоест част от тези справки ще съдържат информация, която няма да отговаря точно на счетоводните записвания. Но за данъчни цели се изискват изготвяне на доста справки, в които информацията се различава от счетоводната – един такъв пример е данъчния амортизационен план, амортизационния план за целите за отчитане на личното ползване по ЗДДС и др. подобни. Ако се наложат корекции на стойностите на активите и пасивите, които сте осчетоводили в момента, ще се наложи приемащото дружество да изготви справка по чл. 141, ал. 3 от ЗКПО, която се подава в НАП заедно с годишната данъчна декларация – т.е. в срок до 31.03.2020 година.

С уважение:

|

Още за СС 22:

|

Оценете отговора на експерта

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

Съдържанието, дизайнът и публикуваните статии в portalschetovodstvo.bg подлежат на РС Издателство и Бизнес Консултации и са защитени по смисъла на закона за авторското право и сродните му права. Копирането и разпространението на съдържанието е забранено! Общи условия

Подобни статии

02Март2023

Упражняване на право на приспадане на загуба през първата година след реализирането ѝ

от проф. д-р Любка Ценова

на 02 Март 2023

10Февр2023

Приспадане на данъчна загуба при вливане на една кооперация в друга

от Трендафил Василев

на 10 Февр 2023

22Дек2022

Залагане на 4 на сто данъчна амортизация за група Машини

от проф. д-р Любка Ценова

на 22 Дек 2022

04Юли2022

Коригираща декларация във връзка с авансови вноски при предстояща процедура по ликвидация на дружество

от Елена Илиева

на 04 Юли 2022

22Юни2022

Коригираща декларация по чл. 92 от ЗКПО при открита през юни фактура

от проф. д-р Любка Ценова

на 22 Юни 2022