Счетоводен модел на отчитане на амортизациите на дълготрайните активи - част II

Христо Досев

Част първа вижте тук: Счетоводен модел на отчитане на амортизациите на дълготрайните активи - част I

2. Методи за определяне разхода за амортизация

Най-общо казано съществуват два основни метода за определяне метода на амортизация на дълготрайните активи. Единият е линейният метод, а другият е нелинейният метод, който съдържа в себе си различни разновидности.

2.1. Линеен метод

Линейният метод е най-често използвания метод за амортизация. Разпространената му приложимост се обуславя от значително лесното му пресмятане и факта, че за данъчни цели ЗКПО също е въвел линейния метод за изчисляване на данъчната амортизация на данъчните амортизируеми активи в ДАПл (данъчно амортизационния план). При този метод разходът за амортизация се разпределя пропорционално на периодите, които обхващат полезния живот на съответния дълготраен материален актив. Неговото прилагане изисква постоянна база (амортизируема сума) и една и съща амортизационна норма (като процент или като брой години полезен живот) за съответния отчетен период.

Важно: Приложимите счетоводни стандарти изискват предприятието да преразглежда веднъж годишно (в момента на изготвянето на годишния финансов отчет) полезния живот на своите дълготрайни активи. При промяна на факторите, оказващи влияние върху първоначално определения полезен живот, същият следва да се промени считано от началото на следващата година. Като една приблизителна счетоводна оценка, разходът за амортизация следва да отразява настоящото виждане на ръководството на отчитащото се предприятие за черпенето на икономически ползи от съответния дълготраен актив. Всяка една промяна в полезния живот на актива следва да се отразява перспективно и да засегне текущия и бъдещите отчетни периоди.

Пример за прилагане на линейния метод на амортизация с промяна на полезния живот, считано от началото на четвъртата година, илюстрираме в Таблица 2:

Предприятие е въвело в експлоатация на 01.01.2012 година производствена машина с първоначална стойност в размер на 125 000 лева, като първоначално е определило полезен живот на своя ДМА в рамките на 4 години. В края на 2014 година (по време на изготвяне на годишния финансов отчет за 2014 година) предприятието преразглежда полезния живот на своя актив и считано от 01.01.2015 година му определя нов полезен остатъчен живот в рамките на 3 години. Така общия полезен живот на машината вместо първоначално определената от 4 години се променя на 6 години.

За първите три години (2012, 2013 и 2014 година) годишния разход за амортизация се определя, като амортизируемата сума в размер на 125 000 лева се раздели на първоначално определения полезен живот в години (4 години), от което се получава годишен размер на разходите за амортизация в размер на 31 250 лева (125 000 лева / 4 г. = 31 250 лева).

От началото на 2015 година предприятието е определило нов полезен остатъчен живот от 3 години (т.е. намерението на ръководството е да използва актива до 31.12.2017 година). За целта при определяне на годишния размер на разходите за амортизация през тези три отчетни периода, остатъчната стойност на машината към 31.12.2014 година (31 250 лева) се разделя на новия остатъчен полезен живот (3 години) и се получава нов годишен размер на разхода за амортизация в размер на 10 417 лева.

Таблица 2

| № по ред | Период | Полезен живот | Аморт. стойност | Разход за амортизация [1] | Набрано изхабяване [2] | Балансова стойност [3] |

| 1 | 2012 г. | 4 г. | 125 000 лв. | 31 250 лв. | 31 250 лв. | 93 750 лв. |

| 2 | 2013 г. | 4 г. | 125 000 лв. | 31 250 лв. | 62 500 лв. | 62 500 лв. |

| 3 | 2014 г. | 4 г. | 125 000 лв. | 31 250 лв. | 93 750 лв. | 31 250 лв. |

| 4 | 2015 г. | 3 г. (6 г.) [4] | 125 000 лв. | 10 417 лв. [5] | 104 167 лв. | 20 833 лв. |

| 5 | 2016 г. | 3 г. (6 г.) | 125 000 лв. | 10 417 лв. | 114 584 лв. | 10 416 лв. |

| 6 | 2017 г. | 3 г. (6 г.) | 125 000 лв. | 10 416 лв. | 125 000 лв. | 0 лв. |

Разликата в намаления размер на разхода за амортизация от 20 833,33 лева (31 250 лева – 10 416,67 лева = 20 833,33 лева) оказва влияние само на размера на амортизациите през и след 01.01.2015 година, но не и на начислените амортизации за периода 2012 – 2014 година.

2.2. Нелинейни методи

При нелинейните методи размерът на амортизацията е различен в отделните отчетни периоди на предполагаемия срок на годност на амортизируемите дълготрайни активи. Т.е. дори да сме запазили политиката си по отношение на амортизиране на съответния дълготраен актив (не сме променяли първоначално определения полезен живот), поради естеството и механизма на определяне на амортизационните отчисления, разходът за амортизация ще е различен през отделните отчетни периоди.

Нелинейните методи в зависимост от това дали в следващите отчетни периоди размерът на амортизацията е по-малък или по-голям от предходния период, се делят на намаляващи нелинейни и увеличаващи нелинейни методи.

Намаляващите нелинейни методи на амортизация са онези, при които във всеки един от следващите периоди в рамките на определения от ръководството на предприятието полезен живот на амортизируемия дълготраен актив, размерът на разхода за амортизация е по-малък от разхода, отчетен през предходния отчетен период. В счетоводната теория са познати следните намаляващи нелинейни методи:

❍ метод на намаляващия се остатък

❍ метод на равномерното намаляване

❍ метод на намаляващата се сума на числата

❍ метод на неравномерното намаляване

Идеята да се използва намаляващ се нелинеен метод на амортизация е обусловена тогава, когато отчитащото се предприятие е определило, че икономическата полза от използвания дълготраен актив ще намалява във времето. При производството на стоки и предоставянето на услуги със стесняващ се пазар, този намаляващ нелинеен метод на амортизация е удачен да се използва.

Методът на намаляващия се остатък се характеризира с това, че амортизируемата сума не е константа, а е намаляваща се величина. Амортизируемата стойност за всеки отчетен период е разликата между амортизируемата стойност за предходния отчетен период, намалена с разхода за амортизация, начислен през предходния отчетен период. Т.е. балансовата стойност за отчетния период, става нова амортизируема стойност за следващия период. Амортизационната норма при този метод е произведение от линейната амортизационна норма например 100/ 5 г. = 20% и число, равно или по-голямо от 2 – в случая приемаме числото 2, от което амортизационната норма се изчислява 20% х 2 = 40%. Разходът за амортизация за последните две години се изчислява, като амортизируемата стойност за предпоследната година се раздели на 2.

Пример [6] за метода на намаляващия се остатък илюстрираме в Таблица 3:

Таблица 3

| № по ред | Период | Полезен живот | Аморт. Норма | Аморт. стойност | Разход за амортизация [7] | Набрано изхабяване [8] | Балансова стойност [9] |

| 1 | 2012 г. | 5 г. | 40% | 125 000 лв. | 50 000 лв. [10] | 50 000 лв. | 75 000 лв. |

| 2 | 2013 г. | 5 г. | 40% | 75 000 лв. [11] | 30 000 лв. [12] | 80 000 лв. | 45 000 лв. |

| 3 | 2014 г. | 5 г. | 40% | 45 000 лв. | 18 000 лв. | 98 000 лв. | 27 000 лв. |

| 4 | 2015 г. | 5 г. | ½ | 27 000 лв. | 13 500 лв. [13] | 111 500 лв. | 13 500 лв. |

| 5 | 2016 г. | 5 г. | ½ | 27 000 лв. | 13 500 лв. | 125 000 лв. | 0 лв. |

При метода на намаляващата се сума на числата амортизируемата стойност на дълготрайния актив е константна величина по подобие на линейния метод, т.е. амортизируемата стойност е еквивалентна на първоначалната (отчетна) стойност на актива. Променлива в посока намаление е амортизационната норма. Тя се определя като се разделят броя на годините, които остават до края на полезния живот на актива на сбора на годините в този срок.

Пример за метода на намаляващата се сума на числата (с определен полезен живот на актива – 5 години) илюстрираме в Таблица 4:

Таблица 4

| № по ред | Период | Полезен живот | Аморт. Норма | Аморт. стойност | Разход за амортизация [14] | Набрано изхабяване | Балансова стойност |

| 1 | 2012 г. | 5 г. | 5/15 | 125 000 лв. | 41 667 лв. | 41 667 лв. | 83 333 лв. |

| 2 | 2013 г. | 5 г. | 4/15 | 125 000 лв. | 33 333 лв. | 75 000 лв. | 50 000 лв. |

| 3 | 2014 г. | 5 г. | 3/15 | 125 000 лв. | 25 000 лв. | 100 000 лв. | 25 000 лв. |

| 4 | 2015 г. | 5 г. | 2/15 | 125 000 лв. | 16 667 лв. | 116 667 лв. | 8 333 лв. |

| 5 | 2016 г. | 5 г. | 1/15 | 125 000 лв. | 8 333 лв. | 125 000 лв. | 0 лв. |

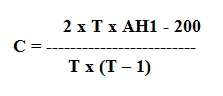

Методът на равномерното (респективно неравномерното) намаляване се характеризира с това, че амортизируемата стойност на дълготрайния актив е постоянна величина (по подобие на линейния метод и нелинейния метод на намаляващата се сума на числата), а амортизационната норма се намалява равномерно с една и съща стъпка (респективно неравномерно с различна стъпка). При метода на равномерното намаляване, отчитащото се предприятие избира амортизационната норма за първата година така, че тя да е по-голяма, отколкото би била, в случай че се прилага линейният метод на амортизация. Например, ако един дълготраен актив има полезен живот от 5 години, то амортизационната норма при линейния метод ще бъде равна на 100/ 5 г. = 20%, което означава, че за да се приложи метода на равномерното намаляване, отчитащото се предприятие трябва да избере амортизационна норма за първата година > 20%. За годините след първия отчетен период, амортизационната норма се определя въз основа на стъпката на намалението. Стъпката на намалението се определя чрез следната формула:

където:

С – стъпка на намалението; Т – амортизационен срок (в години); АН1 – числото на амортизационната норма за първата година.

Първо определяме амортизационната норма за първата година, която > 20%, в случая решаваме тя да е 25%.

При това положение, замествайки във формулата ще получим стъпката на намалението = {(2 х 5) х 25 – 200} / {5 х (5 – 1)} = {(10 х 25) – 200} / {5 х 4} = 50 / 20 = 2,5.

По този начин амортизационната норма за всичките периоди по време на отчетния период ще се изчисли ето така:

1 година = 25%

2 година = 1 година – стъпка = 25% - 2,5% = 22,5%

3 година = 2 година – стъпка = 22,5% - 2,5% = 20%

4 година = 3 година – стъпка = 20% - 2,5% = 17,5%

5 година = 4 година – стъпка = 17,5% - 2,5% = 15%

Сбора от амортизационните норми за всичките пет години от полезния живот на актива е равен на 100% (25% + 22,5% + 20% + 17,5% + 15% = 100%).

Таблица 5

Пример за метода на равномерното намаляване (с определен полезен живот на актива – 5 години) илюстрираме в Таблица 5:

Първо определяме амортизационната норма за първата година, която > 20%, в случая решаваме тя да е 25%.

При това положение, замествайки във формулата ще получим стъпката на намалението = {(2 х 5) х 25 – 200} / {5 х (5 – 1)} = {(10 х 25) – 200} / {5 х 4} = 50 / 20 = 2,5.

По този начин амортизационната норма за всичките периоди по време на отчетния период ще се изчисли ето така:

1 година = 25%

2 година = 1 година – стъпка = 25% - 2,5% = 22,5%

3 година = 2 година – стъпка = 22,5% - 2,5% = 20%

4 година = 3 година – стъпка = 20% - 2,5% = 17,5%

5 година = 4 година – стъпка = 17,5% - 2,5% = 15%

Сбора от амортизационните норми за всичките пет години от полезния живот на актива е равен на 100% (25% + 22,5% + 20% + 17,5% + 15% = 100%).

Таблица 5

| № по ред | Период | Полезен живот | Аморт. Норма | Аморт. стойност | Разход за амортизация [15] | Набрано изхабяване | Балансова стойност |

| 1 | 2012 г. | 5 г. | 25% | 125 000 лв. | 31 250 лв. | 31 250 лв. | 93 750 лв. |

| 2 | 2013 г. | 5 г. | 22,5% | 125 000 лв. | 28 125 лв. | 59 375 лв. | 65 625 лв. |

| 3 | 2014 г. | 5 г. | 20% | 125 000 лв. | 25 000 лв. | 84 375 лв. | 40 625 лв. |

| 4 | 2015 г. | 5 г. | 17,5% | 125 000 лв. | 21 875 лв. | 106 250 лв. | 18 750 лв. |

| 5 | 2016 г. | 5 г. | 15% | 125 000 лв. | 18 750 лв. | 125 000 лв. | 0 лв. |

Стъпката от 2,5% оказва влияние (намалява ежегодно разхода за амортизация) с 3 125 лева (125 000 лева х 2,5% = 3 125 лева).

Увеличаващите се нелинейни методи на амортизация са тези, при които във всеки един следващ отчетен период в рамките на определения полезен живот на дълготрайния актив, отчитащото се предприятие начислява по-голям разход за амортизация, в сравнение с предходния отчетен период. Тези методи са удачни за прилагане, когато ръководството на отчитащото се предприятие е определило, че ползата, която очаква от използването на съответния амортизируем дълготраен актив се черпи в по-голяма степен в края на полезния живот на актива, отколкото в началото на полезния му живот. Тези методи на амортизация са икономически обосновани за използване, когато активът се използва за производство на активи или указване на услуги, които все още имат неразработен или недостатъчно подсигурен пазар, с очакване, че с времето този пазар ще се разшири.

В счетоводната теория са познати следните увеличаващи нелинейни методи:

❍ метод на равномерното увеличаване

❍ метод на увеличаващата се сума на числата

❍ метод на неравномерното увеличаване

По своята същност прилагането на тези методи са аналогични с гореспоменатите намаляващи нелинейни методи. Единствената разлика се изразява в това, че разходът за амортизация през всеки следващ период ще е по-голям от този, отчетен в предходния отчетен период.

При метода на равномерното увеличаване, отчитащото се предприятие избира амортизационната норма за първата година така, че тя да е по-малка, отколкото би била, в случай че се прилага линейният метод на амортизация. Например, ако един дълготраен актив има полезен живот от 5 години, то амортизационната норма при линейния метод ще бъде равна на 100 / 5 г. = 20%, което означава, че за да се приложи метода на равномерното увеличаване, отчитащото се предприятие трябва да избере амортизационна норма за първата година < 20%.

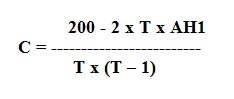

Стъпката на увеличението се определя чрез следната формула:

където: С – стъпка на намалението; Т – амортизационен срок (в години); АН1 – числото на амортизационната норма за първата година.

Първо определяме амортизационната норма за първата година в случая решаваме тя да е 18%.

При това положение, замествайки във формулата ще получим стъпката на увеличението = {200 - (2 х 5) х 18} / {5 х (5 – 1)} = {200 - (10 х 18)} / {5 х 4} = 20 / 20 = 1.

По този начин амортизационната норма за всичките периоди по време на отчетния период ще се изчисли ето така:

1 година = 18%

2 година = 1 година + стъпка = 18% + 1% = 19%

3 година = 2 година + стъпка = 19% + 1% = 20%

4 година = 3 година + стъпка = 20% + 1% = 21%

5 година = 4 година + стъпка = 21% + 1% = 22%

Сборът от амортизационните норми за всичките пет години от полезния живот на актива е равен на 100% (18% + 19% + 20% + 21% + 22% = 100%).

Таблица 6

Пример за метода на равномерното увеличаване (с определен полезен живот на актива – 5 години) илюстрираме в Таблица 6:

Първо определяме амортизационната норма за първата година в случая решаваме тя да е 18%.

При това положение, замествайки във формулата ще получим стъпката на увеличението = {200 - (2 х 5) х 18} / {5 х (5 – 1)} = {200 - (10 х 18)} / {5 х 4} = 20 / 20 = 1.

По този начин амортизационната норма за всичките периоди по време на отчетния период ще се изчисли ето така:

1 година = 18%

2 година = 1 година + стъпка = 18% + 1% = 19%

3 година = 2 година + стъпка = 19% + 1% = 20%

4 година = 3 година + стъпка = 20% + 1% = 21%

5 година = 4 година + стъпка = 21% + 1% = 22%

Сборът от амортизационните норми за всичките пет години от полезния живот на актива е равен на 100% (18% + 19% + 20% + 21% + 22% = 100%).

Таблица 6

| № по ред | Период | Полезен живот | Аморт. норма | Аморт. стойност | Разход за амортизация [16] | Набрано изхабяване | Балансова стойност |

| 1 | 2012 г. | 5 г. | 18% | 125 000 лв. | 22 500 лв. | 22 500 лв. | 102 500 лв. |

| 2 | 2013 г. | 5 г. | 19% | 125 000 лв. | 23 750 лв. | 46 250 лв. | 78 750 лв. |

| 3 | 2014 г. | 5 г. | 20% | 125 000 лв. | 25 000 лв. | 71 250 лв. | 53 750 лв. |

| 4 | 2015 г. | 5 г. | 21% | 125 000 лв. | 26 250 лв. | 97 500 лв. | 27 500 лв. |

| 5 | 2016 г. | 5 г. | 22% | 125 000 лв. | 27 500 лв. | 125 000 лв. | 0 лв. |

Стъпката от 1% оказва влияние (увеличава ежегодно разхода за амортизация) с 1 250 лева (125 000 лева х 1% = 1 250 лева).

При метода на увеличаващата се сума на числата, амортизируемата стойност на дълготрайния актив е константна величина по подобие на линейния метод, т.е. амортизируемата стойност е еквивалентна на първоначалната (отчетна) стойност на актива. Единствено като променлива величина в посока увеличение е амортизационната норма, изчислена като броя на годините от началото на полезния живот на актива се раздели на сумата на числата на годините на полезния живот на актива.

При определен полезен живот в рамките на 4 години, сумата на числата от годините е равна на 1 + 2 + 3 + 4 = 10.

Пример за метода на намаляващата се сума на числата (с определен полезен живот на актива – 4 години) илюстрираме в Таблица 7:

Таблица 7

| № по ред | Период | Полезен живот | Аморт. норма | Аморт. стойност | Разход за амортизация [17] | Набрано изхабяване | Балансова стойност |

| 1 | 2012 г. | 4 г. | 1/10 | 125 000 лв. | 12 500 лв. | 12 500 лв. | 112 500 лв. |

| 2 | 2013 г. | 4 г. | 2/10 | 125 000 лв. | 25 000 лв. | 37 500 лв. | 87 500 лв. |

| 3 | 2014 г. | 4 г. | 3/10 | 125 000 лв. | 37 500 лв. | 75 000 лв. | 50 000 лв. |

| 4 | 2015 г. | 4 г. | 4/10 | 125 000 лв. | 50 000 лв. | 125 000 лв. | 0 лв. |

При метода на неравномерното увеличение, отчитащото се предприятие изчислява размера на разхода за амортизация, като прилага към една и съща база (амортизируема сума) различни амортизационни норми, които с всяка изминала година в рамките на определения от предприятието полезен живот, нарастват. Единственото, което предприятието трябва да съобрази, че сбора от нарастващите амортизационни норми трябва да е равен на 100%. Например при определен полезен живот в рамките на 4 години, увеличаващите се амортизационни норми (нарастващи неравномерно) могат да бъдат следните: 1 година = 17%; 2 година = 22%, 3 година = 30%; 4 година = 31%.

При проверка 17% + 22% + 30% + 31% = 100%.

Пример за метода на неравномерното увеличаване (с определен полезен живот на актива – 4 години) илюстрираме в Таблица 8:

Таблица 8

| № по ред | Период | Полезен живот | Аморт. норма | Аморт. стойност | Разход за амортизация [18] | Набрано изхабяване | Балансова стойност |

| 1 | 2012 г. | 4 г. | 17% | 125 000 лв. | 21 250 лв. | 21 250 лв. | 103 750 лв. |

| 2 | 2013 г. | 4 г. | 22% | 125 000 лв. | 27 500 лв. | 48 750 лв. | 76 250 лв. |

| 3 | 2014 г. | 4 г. | 30% | 125 000 лв. | 37 500 лв. | 86 250 лв. | 38 750 лв. |

| 4 | 2015 г. | 4 г. | 31% | 125 000 лв. | 38 750 лв. | 125 000 лв. | 0 лв. |

Важно: Параграфи 5.3. и 5.4. от СС 4 – „Отчитане на амортизациите” изискват от отчитащото се предприятие да прилага за една и съща група сходни активи само един метод на амортизация, като се допуска предприятието да избере да прилага различни методи за амортизация за различните групи дълготрайни активи.

С цел запазване на една и съща счетоводна политика се изисква от предприятието да запази избрания метод на амортизация за съответната група дълготрайни активи и през следващите отчетни, т.е. стандартът изисква да има последователност в избрания метод на амортизация.

[1] Разход за амортизация = Амортизируема стойност / Полезен живот.

[2] Набрано изхабяване = Σ Разход за амортизация

[3] Балансова стойност = Отчетна стойност – Набрано изхабяване

[4] След изтичане на третата година предприятието определя нов оставащ полезен живот от три години, с което общия полезен живот на ДМА се повишава на шест години.

[5] Балансовата стойност към 31.12.2014 г. / оставащия полезен живот = 31 250 лева / 3 г. = 10 416,67 лева.

[6] Като изходна база приемаме данните от примера в Таблица 2, но полезният живот е определен на 5 години.

[7] Разход за амортизация = Амортизируема стойност х Амортизационна норма.

[8] Набрано изхабяване = Σ Разход за амортизация

[9] Балансова стойност = Амортизируема стойност от 125 000 лева – Набрано изхабяване

[10] 125 000 лева х 40% = 50 000 лева.

[11] 75 000 лева = 125 000 лева – 50 000 лева (т.е. равно на балансовата стойност на актива от предходния отчетен период).

[12] 75 000 лева х 40% = 30 000 лева.

[13] Разход за амортизация за последните два отчетни периода = 27 000 лева / 2 = 13 500 лева.

[14] Разход за амортизация = Амортизируема стойност х Амортизационна норма.

[15] Разход за амортизация = Амортизируема стойност х Амортизационна норма.

[16] Разход за амортизация = Амортизируема стойност х Амортизационна норма.

[17] Разход за амортизация = Амортизируема стойност х Амортизационна норма.

[18] Разход за амортизация = Амортизируема стойност х Амортизационна норма.

Част трета вижте тук: Счетоводен модел на отчитане на амортизациите на дълготрайните активи - част III

Христо Досев, д.е.с

Оценете отговора на експерта

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

Съдържанието, дизайнът и публикуваните статии в portalschetovodstvo.bg подлежат на РС Издателство и Бизнес Консултации и са защитени по смисъла на закона за авторското право и сродните му права. Копирането и разпространението на съдържанието е забранено! Общи условия

Подобни статии

09Март2023

Амортизации на отдадено под наем паркомясто, собственост на ЕООД

от Христо Досев

на 09 Март 2023

10Ян2023

Начисляване на амортизации за дълготрайни активи на фирма с прекъсната дейност

от Елена Илиева

на 10 Ян 2023

30Авг2022

Увеличаване на процент амортизация на машина в ДАП и САП

от Христо Досев

на 30 Авг 2022

29Юли2022

Спиране на начисляване на счетоводна амортизация за активи, които не се използват през месеца

от Христо Досев

на 29 Юли 2022

29Юни2022

Амортизация на машина, закупена с финансиране от ДФЗ

от проф. д-р Любка Ценова

на 29 Юни 2022

25Март2022

Разминаване на амортизационни норми на транспортни средства в САП и ДАП

от Елена Илиева

на 25 Март 2022