Консолидиран отчет на група при апорт на сграда

Силвия Динова

Въпрос:

Дружество СП е българско юридическо лице и притежава сграда в България. Дружеството е 100% собственик на друго българско дружество - АОЦ с капитал 2 лева. През м. 03.2019 е направен апорт на сградата в АОЦ, като стойността е равна на оценката от вещите лица - 1 900 хил. евро. Така в капитала на АОЦ са записани нови 1 900 евро срещу инвестиционен имот с отчетна стойност 1 900 хил. евро. В апортиращото предприятие - майка (СП) е записана инвестиция в дъщерно предприятие на стойност 1 900 евро и е отписана сградата с балансова стойност - 1 800 хил.лв. Реализирана е печалба в СП 100 хил. евро. Към 31.12.2019 г. дружеството майка СП сключва предварителен договор за 100% продажба на дяловете си в дъщерното предприятие ОЦА за сумата от 1 600 хил. евро. Окончателната продажба на дяловете е извършена на 31.01.2020 г. за стойността от 1 600 хил. евро. Тъй като към 31.12.2019 г е имало индикация за пазарната стойност на инвестицията в дъщерното дружество, то СП прави обезценка на инвестицията с 300 хил. евро (1900 - 1600). Реализира загуба в размер на 300 евро в резултат на тази обезценка. Други сделки между СП и ОЦА през 2019 г. няма. База за изготвяне на отчетите и на двете дружества: Международни счетоводни стантадри. Към 31.12.2019 г. индивидуалните баланси на двете дружества изглеждат по следния начин:

Баланс на ОЦА към 31.12.2019:

Актив хил.EUR Пасив хил.EUR

Инв. имот 1 900 Основен капитал 1900

Баланс на СП към 31.12.2019:

Актив хил.EUR Пасив хил.EUR

Инв. в дъщерни др-ва 1 600 Основен капитал 2

Загуби от мин. години (4500)

Загуба от текуща година (200)

Други пасиви ( заеми ) 6298

Общо актив: 1600 Общо пасив: 1600

Как трябва да се отрази описаната ситуация в консолидирания баланс на групата? Има ли различни подходи при изготвянето на консолидирания отчет? Как би изглеждал с конкретните цифри? Ако е проблем да се представи консолидираният отчет на база МСС, моля да бъде представен на база НСС.

Дружество СП е българско юридическо лице и притежава сграда в България. Дружеството е 100% собственик на друго българско дружество - АОЦ с капитал 2 лева. През м. 03.2019 е направен апорт на сградата в АОЦ, като стойността е равна на оценката от вещите лица - 1 900 хил. евро. Така в капитала на АОЦ са записани нови 1 900 евро срещу инвестиционен имот с отчетна стойност 1 900 хил. евро. В апортиращото предприятие - майка (СП) е записана инвестиция в дъщерно предприятие на стойност 1 900 евро и е отписана сградата с балансова стойност - 1 800 хил.лв. Реализирана е печалба в СП 100 хил. евро. Към 31.12.2019 г. дружеството майка СП сключва предварителен договор за 100% продажба на дяловете си в дъщерното предприятие ОЦА за сумата от 1 600 хил. евро. Окончателната продажба на дяловете е извършена на 31.01.2020 г. за стойността от 1 600 хил. евро. Тъй като към 31.12.2019 г е имало индикация за пазарната стойност на инвестицията в дъщерното дружество, то СП прави обезценка на инвестицията с 300 хил. евро (1900 - 1600). Реализира загуба в размер на 300 евро в резултат на тази обезценка. Други сделки между СП и ОЦА през 2019 г. няма. База за изготвяне на отчетите и на двете дружества: Международни счетоводни стантадри. Към 31.12.2019 г. индивидуалните баланси на двете дружества изглеждат по следния начин:

Баланс на ОЦА към 31.12.2019:

Актив хил.EUR Пасив хил.EUR

Инв. имот 1 900 Основен капитал 1900

Баланс на СП към 31.12.2019:

Актив хил.EUR Пасив хил.EUR

Инв. в дъщерни др-ва 1 600 Основен капитал 2

Загуби от мин. години (4500)

Загуба от текуща година (200)

Други пасиви ( заеми ) 6298

Общо актив: 1600 Общо пасив: 1600

Как трябва да се отрази описаната ситуация в консолидирания баланс на групата? Има ли различни подходи при изготвянето на консолидирания отчет? Как би изглеждал с конкретните цифри? Ако е проблем да се представи консолидираният отчет на база МСС, моля да бъде представен на база НСС.

Отговор:

|

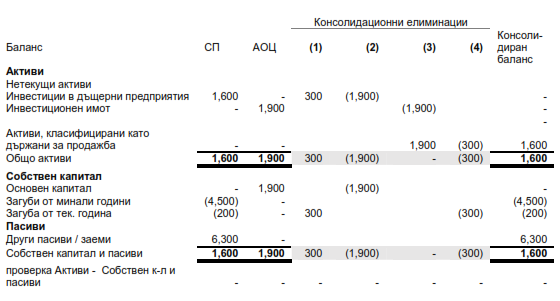

Въпросът касае представяне съгласно Международните стандарти за финансово отчитане (МСФО, МСС). Следва да се вземе предвид факта, че дъщерното предприятие е обект на продажба към 31.12.2019 г. и цената е известна, водеща до обезценка от 300 хил. евро след като се съпостави с балансовата стойност на инвестицията към тази дата.

Представянето в консолидирания финансов отчет е, както следва:

За да се направи консолидирания баланс са взети предвид следните консолидационни елиминации:

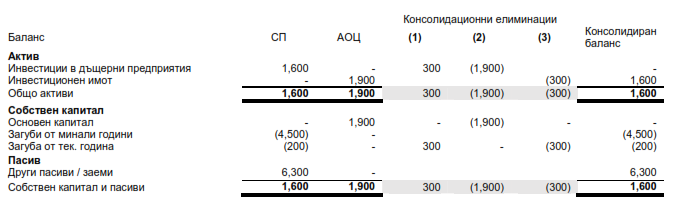

(1) и (2) са направени с цел да се елиминира инвестицията в дъщерно предприятие със собствения капитал на дъщерното предприятие. За тази цел е възстановена обезценката, която е била начислена в индивидуалния финансов отчет на СП. (3) Прекласифицирани са активите и пасивите на дъщерното предприятие към 31.12.2019 г. в една балансова позиция, извън нетекущите и текущите активи, наречена „Активи, класифицирани като държани за продажба“ съгласно МСФО 5 „Нетекущи активи, държани за продажба и преустановени дейности“. Параграф 1 (а) от МСФО 5 изисква „активи, които удовлетворяват критериите за класифициране като държани за продажба, да бъдат оценявани по по-ниската от балансовата стойност и справедливата стойност, намалена с разходите за продажбата, и амортизацията на тези активи да бъде преустановена.“ За да удовлетворяват критериите за класификация съгласно МСФО 5, тези активи следва да отговарят на посочените условия: - тяхната балансова стойност ще бъде възстановена основно по-скоро чрез сделка за продажба, отколкото чрез продължаваща употреба (параграф 6 на МСФО 5); - активите трябва да бъдат на разположение за незабавна продажба в тяхното настоящо състояние и продажбата трябва да бъде много вероятна (параграф 7 на МСФО 5). От предоставената информация става ясно, че активите са обект на продажба по силата на предварителен договор. (4) Начисляване на разход за обезценка от 300 хил. евро. на активите, държани за продажба, защото цената по предварителен договор е 1,600 хил. евро., а тяхната балансова стойност е 1,900 хил. евро. Съгласно параграф 4 от МСФО 5 тези активи трябва да се представят по по-ниската от балансова стойност и справедливата стойност, намалена с разходите за продажбата, а по-ниската е продажната цена 1,600 хил. евро. Съгласно параграф 4 от МСФО 5: „Понякога дадено предприятие освобождава група активи, евентуално с някои пряко свързани пасиви, заедно в една сделка. Такава група за изваждане от употреба може да представлява група от единици, генериращи парични потоци, една единица, генерираща парични потоци, или част от единица, генерираща парични потоци. Групата може да включва каквито и да било активи и каквито и да било пасиви на предприятието, включително текущи активи, текущи пасиви и активи, изключени от изискванията за оценка по силата на параграф 5 от настоящия МСФО. Ако даден нетекущ актив в обхвата на изискванията за оценка на настоящия МСФО е част от група за изваждане от употреба, изискванията за оценка на настоящия МСФО са приложими за групата като цяло, така че групата се оценява по по-ниската от нейната балансова стойност и справедливата стойност, намалена с разходите за продажбата.“ Ако отчетът се изготвяше по НСС, щяха да бъдат направени същите консолидационни елиминации, но активите и пасивите на дъщерното дружество АОЦ нямаше да бъдат представени на отделен ред като нетекущи активи, държани за продажба съгласно МСФО 5, защото изискванията на този стандарт ги няма в националната отчетна рамка. Тогава консолидираният отчет щеше да бъде със същите суми, но класификацията в баланса щеше да е по-различна:

С уважение:

|

Още за консолидиран финансов отчет:

|

Оценете отговора на експерта

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

Съдържанието, дизайнът и публикуваните статии в portalschetovodstvo.bg подлежат на РС Издателство и Бизнес Консултации и са защитени по смисъла на закона за авторското право и сродните му права. Копирането и разпространението на съдържанието е забранено! Общи условия

Подобни статии

27Юни2022

Финансов отчет за ЕООД, което през 2022 г. ще се влее в едноличния собственик на неговия капитал

от Силвия Динова

на 27 Юни 2022

02Юни2022

Счетоводни записвания по сметка 123 при разход по граждански договор, платен през 2021 г.

от Трендафил Василев

на 02 Юни 2022

05Март2021

Счетоводни аспекти на сделка по продажба през сайт на изпълнител

от Христо Досев

на 05 Март 2021

25Февр2019

Отразяване в баланс на дружество покупка на телефон на изплащане

от Алиция Профирова

на 25 Февр 2019