Финансов лизинг във финансовите отчети на наемателя

Христо Досев

Още за СС 17:

Лизингови договори с предмет недвижими имоти - земя и сгради

Лизингови договори по СС 17 - типове, начало, срoк

Лизингови договори с предмет недвижими имоти - земя и сгради

Лизингови договори по СС 17 - типове, начало, срoк

Текстовете на параграф 4.3 от СС 17 определят реда и начина на представяне на финансовия лизинг във финансовите отчети на наемателя (лизингополучателя). Според общите правила за представяне на финансовия лизинг, регламентирани в параграф 4.1 от СС 17, в началото на лизинговия договор, финансовият лизинг следва да се признае като актив и пасив в счетоводния баланс на наемателя. Изхождайки от един от основните счетоводни принципи - предимство на съдържанието пред формата, независимо от това, че наемателят не придобива юридически права на собственост върху актива, предмет на лизинговия договор, същият от гледна точка на приложимото счетоводно законодателство следва да се представи като актив във финансовия му отчет. Важен въпрос е обаче по каква стойност следва този лизингов актив да се докладва първоначално в баланса на наемателя (лизингополучателя). Според разпоредбите на СС 17 - "Лизинг", първоначално активът следва да се докладва по по-ниската от двете стойности:

- По справедливата стойност на наетата вещ към началото на лизинговия договор; или

- По сегашната стойност на минималните лизингови плащания към началото на лизинговия договор.

- По справедливата стойност на наетата вещ към началото на лизинговия договор; или

- По сегашната стойност на минималните лизингови плащания към началото на лизинговия договор.

Съгласно дефинициите, дадени в параграф 2 на разглеждания стандарт, минимални лизингови плащания са онези плащанията по време на срока на лизинговия договор, които наемателят ще извърши или може да бъде задължен да извърши, с изключение на условния наем, разходите за услугите и данъците, дължими и възстановими от страна на наемодателя, както и:

а) по отношение на наемателя - всички суми, гарантирани от наемателя или страна, свързана с наемателя, или

б) по отношение на наемодателя - всяка остатъчна стойност, гарантирана на наемодателя от:

- наемателя;

- страна, свързана с наемателя;

- независима трета страна, която има финансова възможност да обезпечи тази гаранция.

Когато наемателят притежава опция за закупуване на актива на цена, която се очаква да бъде значително по-ниска от справедливата стойност към датата на упражняване на тази опция, упражняването на която от самото начало на лизинговия договор е сигурно в голяма степен, минималните лизингови плащания представляват минималните плащания, дължими през целия срок на лизинговия договор, и плащането, необходимо за упражняването на тази опция за закупуване.

ПРИМЕР 1: Лизингов договор, който е класифициран като финансов, има следните параметри:

- лизингови вноски - 48 броя (т.е. 4 годишен лизингов договор);

- размер на лизинговите вноски - 1 000 лева всяка;

- общ размер на лизинговите вноски, дължими от лизингополучателя - 48 000 лева (48 бр. х 1 000 лева = 48 000 лева);

- сегашна стойност на минималните лизингови вноски - 37 974 лева;

- общ сбор на дължимата лихва, съдържаща се в минималните лизингови вноски - 10 026 лева (48 000 лева - 37 974 лева = 10 026 лева);

- опция за закупуване на актива, предмет на лизинговия договор - 526 лева, чиято опция още при подписване на лизинговия договор се очаква да бъде упражнена от лизингополучателя;

- справедлива стойност на актива, предмет на лизинговия договор към датата на упражняване на опцията за закупуване на актива - 23 700 лева.

След като имаме достатъчна сигурност във факта, че опцията за закупуване на актива на цена (526 лева), значително по-ниска от справедливата стойност към датата на упражняване на опцията (23 700 лева), ще бъде упражнена, то при първоначалното признаване на актива в баланса на лизингополучателя ще трябва да се вземе предвид както сегашната стойност на минималните лизингови плащания в размер на 37 974, така и цената на опцията в размер на 526 лева. По този начин първоначално вещта, предмет на лизинговия договор, следва да признае в счетоводния баланса на наемателя по стойност, равна на 38 500 лева (37 974 лева + 526 лева = 38 500 лева).

Всеки един лизингов договор така е изготвен, че дължимите анюитетни вноски съдържат в себе си както главницата - цената на актива, така и дължимото възнаграждение (лихва), свързана в разсроченото заплащане на наемната цена. При определянето и изчисляването на лихвата, лизингодателят използва присъщия за лизинговия договор лихвен процент, който той оферира на своите клиенти. Именно този присъщ на лизинговия договор лихвен процент следва да се използва като дисконтов процент, чрез който да се изчисли сегашната стойност на минималните лизингови вноски. Обикновено от погасителния план на всеки един финансов лизинг се виждат както нетната стойност на лизинга (сегашната стойност на минималните лизингови плащания), така и лихвата, съдържаща се в всичките дължими от лизингополучателя лизингови вноски. От друга страна, ако поради някаква причина липсва подобна информация, а и с цел правилното прилагане на параграф 4.1 от СС 17 - "Лизинг" във връзка с първоначалното признаване на лизинговата вещ във финансовия отчет на лизингополучателя, задача на всяко едно счетоводство е да определи сегашната стойност на минималните лизингови плащания, да я сравни със справедливата стойност на лизинговата вещ и да признае по-ниската стойност като актив в баланса си.

За да изчислим сегашната стойност (present value), препоръчваме да използвате формулата (функцията) в Excel PV, която се използва за връщане сегашната стойност на инвестиция, получена от поредица регулярни плащания. Използвайки тази функция, всеки един може да изчисли сумата, която трябва да се инвестира при фиксирана лихва днес, за да се получи определена сума (анюитет) за даден брой периоди.

Формулата (функцията) има следния вид:

PV(Лихва; БрПер; ПерВн;)

Лихва - е лихвеният процент за зададения период.

БрПер - е периодите на плащане, т.е. общият брой на плащане в един анюитет.

ПерВн - е периодичното плащане, т.е. вноската (дължимото плащане), изплащано за всеки период.

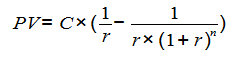

Математическата формула, по която може да се изчисли сегашната стойност, е:

където:

C - e размерът на периодичното плащане, което се прави всеки месец и е еднакво за целия период

r - е лихвеният процент за зададения период

n - е броят на периодите на плащане.

ПРИМЕР 2: Предприятие сключва финансов лизинг със следните параметри:

- договорено плащане за всеки един период (месец) по време на срока на лизинговия договор = 500 лева (т.е. периодичната вноска ПерВн = 500 лева). Сумата се дължи на 1-во число на всеки календарен месец.

- брой лизингови плащания - 36 (три години по 12 месеца), т.е. БрПер = 36.

- присъщия на лизинговия договор лихвен процент - 10% годишно.

Тъй като дължимите периодични плащания са на месечна база, ще трябва да изчислим присъщия лихвен процент на същата база, т.е. ще разделим 10% на 12 месеца и ще получим 0,833% (т.е. лихвата, която ще използваме във формулата ще бъде представена с числото 0,00833 (0,833 / 100 = 0,00833).

Замествайки във формулата PV(Лихва; БрПер; ПерВн;), в съответната клетка на програмния продукт Excel ще трябва да напишем: =PV(0,00833;36;500).

По този начин в съответната клетка ще се изчисли сумата - 15 496,52 лв.

Ако за изчислението на сегашната стойност използваме посочената по-горе математическа формула, същата ще приеме следния вид:

Това означава, че сегашната стойност на всички дължими 36 на брой лизингови вноски от по 500 лева (18 000 лева = 36 бр. х 500 лева) е равна на 15 496,52 лева. От тук и лихвата, изчислена с присъщия за лизинговия договор лихвен процент в размер на 10% годишно, може да се изчисли лесно като разлика между общия сбор на дължимите минимални лизингови плащания в размер на 18 000 лева (36 месеца х 500 лв. = 18 000 лв.) и сегашната стойност на тези дължими плащания в размер на 15 496,52 лева, което прави точно сума в размер на 2 503,48 лева (18 000 лева - 15 496,52 лева = 2 503,48 лева).

При положение, че справедливата стойност на лизинговата вещ към началото на лизинговия срок е по-ниска от така изчислената сегашната стойност на минималните лизингови плащания, то активът следва първоначално да се признае във финансовия отчет на лизингополучателя по тази справедлива стойност. В случай че справедливата стойност на лизинговата вещ към началото на лизинговия срок е по-висока от сегашната стойност на минималните лизингови плащания, то предприятието лизингополучател ще трябва да признае лизинговата вещ в своя финансов отчет, на стойност 15 496,52 лева.

Извод: При финансовия лизинг наемателят отчита като задължение към наемодателя общата сума на дължимите наемни плащания и признава наетия актив (лизингова вещ) по по-ниската от двете стойности: справедлива стойност или сегашна стойност на минималните лизингови плащания. Разликата между общата сума на договорените наемни плащания и стойността, по която първоначално се признава актива се отчитат като финансов разход за бъдещи периоди. Признаването на финансовия разход за бъдещи периоди като текущ финансов разход за съответния отчетен период става на база относителния дял на дължимите минимални лизингови плащания за отчетния период, спрямо общата сума на договорените наемни плащания.

Тъй като вещите, предмет на финансовия лизинг, се признават за активи във финансовите отчети на наемателите, то за тях съответно следва да се начислява амортизация за всеки един отчетен период. Амортизационната политика за всеки един нает актив следва да бъде съобразена с политиката, която отчитащото се предприятие прилага към своите собствени активи. Самия разход за амортизация трябва да бъде изчислен на база на приложимия за целта счетоводен стандарт - СС 4 - "Отчитане на амортизациите".

При всяко изплащане на суми дружеството наемател следва да намалява задължението си към наемодателя (лизингодателя).

ПРИМЕР 3: Наемател сключва финансов лизинг със следните параметри:

- договорено наемно плащане за всеки един период (месец) по време на срока на лизинговия договор в размер на 1 000 лева.

- брой лизингови плащания – 48 броя (т.е. четири години по 12 месеца).

- общ размер на договорените лизинговите вноски, дължими от лизингополучателя - 48 000 лева (48 бр. х 1 000 лева = 48 000 лева);

- присъщия на лизинговия договор лихвен процент - 12% годишно. Което прави 1% месечно или 0,01.

- опция за закупуване на актива, предмет на лизинговия договор - 526 лева, чиято опция още при подписване на лизинговия договор се очаква да бъде упражнена от лизингополучателя;

- справедлива стойност на актива към началото на лизинговия договор – 39 000 лева.

Дружеството е възприело, че ще използва актива за срок от 10 години, като именно на тази база по линейния метод, за актива ще се начисляват разходи за амортизация.

За да изчислим сегашната стойност на минималните лизингови плащания ще използваме формулата в Excel PV(Лихва; БрПер; ПерВн;), като в съответната клетка на програмния продукт ще трябва да напишем: =PV(0,01;48;1000). В резултат на това ще получим, че сегашната стойност на минималните лизингови плащания са в размер на 37 973,96 лева, като в нашия пример сумата ще бъде закръглена на 37 974 лева.

При изчисляване на сумата на сегашната стойност на минималните лизингови плащания, към сумата в размер на 37 974 лева ще прибавим и опцията за закупуване на актива в края на лизинговия срок, която се очаква да бъде упражнена в размер на 526 лева, което означава, че сегашната стойност на минималните лизингови плащания ще бъдат в размер на 38 500 лева. След като справедливата стойност на актива в началото на лизинговия договор е в размер на 39 000 лева, то първоначалната оценка на актива, който ще бъде признат в счетоводния баланс на наемателя ще бъде по-ниската стойност, а именно тази на сегашната стойност на минималните лизингови плащания (вкл. опцията за закупуване на актива в края на лизинговия срок) в размер на 38 500 лева.

Разликата между общата сума на договорените наемни плащания в размер на 48 526 лева (договорените лизингови вноски в размер на 48 000 лева и опцията за закупуване на актива в размер на 526 лева) и стойността на наетия актив в размер на 38 500 лева представлява финансов разход за бъдещ период в размер на 10 026 лева (48 526 лв. – 38 500 лв. = 10 026 лв.).

Ежемесечно, от общата сума на финансовия разход за бъдещи периоди в размер на 10 026 лева, дружеството пропорционално ще трябва да признае 1/48 част от тях като текущ разход за лихви. В случая ежемесечния разход за лихви се изчислява в размер на 208,875 лева (10 026 лв. / 48 вноски = 208,875 лв. или при използване на пропорцията на дължимите лизингови плащания в размер на 1 000 лева спрямо общия размер на лизинговите плащания в размер на 48 000 лева ще получим следното: 10 026 лв. х 1 000/48 000 = 10 026 лв. х 0,02083333 = 208,875 лв.).

След като актива ще се признае в счетоводния баланс на предприятието в размер на 38 500 лева и при възприет полезен живот от 10 години (120 месеца), ежемесечно дружеството ще начислява счетоводни амортизации на актива в размер на 320,833 лева.

Счетоводните записвания, които наемателят следва да направи в своите хронологични счетоводни регистри са следните:

- За първоначалното признаване на лизинговия актив:

Дебит сметка ДМА - 38 500 лв.

Аналитична подсметка – съответния актив

Дебит сметка Финансови разходи за бъдещи периоди - 10 026 лв.

Кредит сметка Други заеми и дългове - 48 526 лв.

Аналитична подсметка – съответния лизингодател

- За заплащане на 48 на брой лизингови вноски:

Аналитична подсметка – съответния актив

Дебит сметка Финансови разходи за бъдещи периоди - 10 026 лв.

Кредит сметка Други заеми и дългове - 48 526 лв.

Аналитична подсметка – съответния лизингодател

- За заплащане на 48 на брой лизингови вноски:

Дебит сметка Други заеми и дългове - 1 000 лв. (48 х 1 000 = 48 000 лв.)

Аналитична подсметка – съответния лизингодател

Кредит сметка Парични средства - 1 000 лв. (48 х 1 000 = 48 000 лв.)

- За заплащане на опцията за придобиване на актива в края на срока на лизинга:

Аналитична подсметка – съответния лизингодател

Кредит сметка Парични средства - 1 000 лв. (48 х 1 000 = 48 000 лв.)

- За заплащане на опцията за придобиване на актива в края на срока на лизинга:

Дебит сметка Други заеми и дългове - 526 лв.

Аналитична подсметка – съответния лизингодател

Кредит сметка Парични средства - 526 лв.

- За начисляване на финансовия разход за бъдещи периоди като текущ разход за лихви по време на 48 месечния срок на лизинговия договор:

Аналитична подсметка – съответния лизингодател

Кредит сметка Парични средства - 526 лв.

- За начисляване на финансовия разход за бъдещи периоди като текущ разход за лихви по време на 48 месечния срок на лизинговия договор:

Дебит сметка Разходи за лихви - 208,875 лв. (48 х 208,875 = 10 026 лв.)

Кредит сметка Финансови разходи за бъдещи периоди - 208,875 лв. (48 х 208,875 = 10 026 лв.)

- За начисляване на разходи за амортизации по време на 10 годишния (120 месечен) полезен срок на актива:

Кредит сметка Финансови разходи за бъдещи периоди - 208,875 лв. (48 х 208,875 = 10 026 лв.)

- За начисляване на разходи за амортизации по време на 10 годишния (120 месечен) полезен срок на актива:

Дебит сметка Разходи за амортизации - 320,833 лв. (120 х 320,833 = 38 500 лв.)

Кредит сметка Амортизации на ДМА - 320,833 лв. (120 х 320,833 = 38 500 лв.)

Аналитична подсметка – съответния актив

Кредит сметка Амортизации на ДМА - 320,833 лв. (120 х 320,833 = 38 500 лв.)

Аналитична подсметка – съответния актив

Христо Досев, д.е.с.

Оценете отговора на експерта

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

Съдържанието, дизайнът и публикуваните статии в portalschetovodstvo.bg подлежат на РС Издателство и Бизнес Консултации и са защитени по смисъла на закона за авторското право и сродните му права. Копирането и разпространението на съдържанието е забранено! Общи условия