Актив по отсрочени данъци, неотразен в ГФО за 2019 г. - осчетоводяване като счетоводна грешка през 2020 г.

Христо Досев

Въпрос:

Дружество през 2019 г. влиза в режим на слаба капитализация във връзка с разходи за лихви, непризнати за данъчни цели от 174000 лв. по банков кредит, гарантиран и от съдружник. Слабата капитализация е отразена през месец септември на 2020г . в коригираща данъчна декларация по чл. 92 от ЗКПО и преобразуван счетоводния финансов резултат в посока увеличение с разходите за лихви в 2019 г. В следствие на това счетоводната загуба от 255000 лв. се намалява до данъчна загуба от 81000 лв. с непризнатите разходи за лихви. Редно е да се начисли актив по отсрочени данъци за 2019 г., но преди това е вече публикуван год. финансов отчет за годината, без да бъде отразена временна данъчна разлика. През отчетната 2020 г. се оформя отново загуба от 302000 лв., и пак слаба капитализация и наново отчетените разходи за лихви по ипотечен кредит ще преобразуват счетоводния фин. резултат с разхода за лихви от 300000 лв. При тази ситуация формиралият се актив по отсрочени данъци през 2019 г. със статия: 497/1123 - 17400 лв., който не е отразен в ГФО за 2019 г., може ли и до колко е правилно да бъде осчетоводен като счетоводна грешка в 2020 г., за сметка на Загуби от минали години и къде трябва да бъде отразено в ГФО за 2020 г. наново формиралият се актив по отсрочени данъци?

Дружество през 2019 г. влиза в режим на слаба капитализация във връзка с разходи за лихви, непризнати за данъчни цели от 174000 лв. по банков кредит, гарантиран и от съдружник. Слабата капитализация е отразена през месец септември на 2020г . в коригираща данъчна декларация по чл. 92 от ЗКПО и преобразуван счетоводния финансов резултат в посока увеличение с разходите за лихви в 2019 г. В следствие на това счетоводната загуба от 255000 лв. се намалява до данъчна загуба от 81000 лв. с непризнатите разходи за лихви. Редно е да се начисли актив по отсрочени данъци за 2019 г., но преди това е вече публикуван год. финансов отчет за годината, без да бъде отразена временна данъчна разлика. През отчетната 2020 г. се оформя отново загуба от 302000 лв., и пак слаба капитализация и наново отчетените разходи за лихви по ипотечен кредит ще преобразуват счетоводния фин. резултат с разхода за лихви от 300000 лв. При тази ситуация формиралият се актив по отсрочени данъци през 2019 г. със статия: 497/1123 - 17400 лв., който не е отразен в ГФО за 2019 г., може ли и до колко е правилно да бъде осчетоводен като счетоводна грешка в 2020 г., за сметка на Загуби от минали години и къде трябва да бъде отразено в ГФО за 2020 г. наново формиралият се актив по отсрочени данъци?

Отговор:

|

Въпросите, свързани с представянето на данъците от печалбата – текущи и отсрочени, за предприятията, съставящи своите финансови отчети на база НСС, са регламентирани в приложимия за целта СС 12 – Данъци от печалбата. В същото време коригирането на всяка една фундаментална (съществена) счетоводна грешка, свързана с предходни периоди, следва да бъде представена, съгласно изискванията на СС 8 – Нетни печалби или загуби за периода, фундаментални грешки и промени в счетоводната политика. В този смисъл, за да отговорим на поставените въпроси, следва да се съобразим с изискванията и на двата счетоводни стандарта – СС 12 и СС 8.

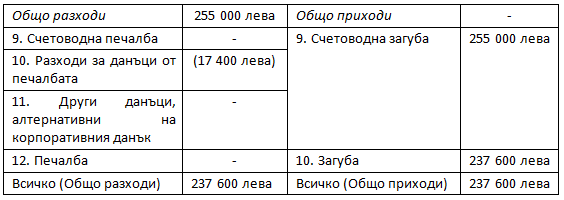

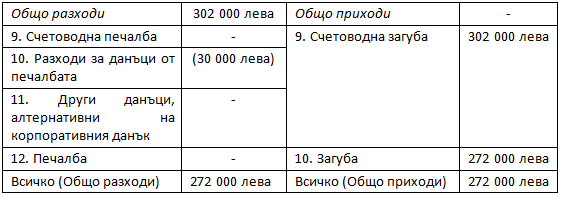

За разлика от признаването на пасиви по отсрочени данъци, които съгласно точка 4.6 от СС 12 се признават задължително за всички възникнали облагаеми временни разлики[1], то признаването на активи по отсрочени данъци е свързано с известни преценки на ръководството на отчитащото се предприятие. Признаването на активите по отсрочени данъци не винаги следва да се докладва във финансовия отчет на предприятията, независимо от факта, че е възникнала намаляема временна разлика. Намаляема временна разлика е онази временна разлика, в резултат на която в бъдеще ще възникнат суми, подлежащи на приспадане при определянето на облагаемата печалба (загуба). Признаването на актив по отсрочени данъци изисква предприятието да се е съобразило с изискванията на точка 4.3 от СС 12, а именно да се признава само и единствено до степента, до която е вероятно да има бъдещи данъчни печалби, от които ще може да се приспадне намаляемата временна разлика, данъчната загуба или данъчния кредит (има се предвид възможността да се приспадне вече платения в чужбина данък върху реализираните чрез място на стопанска дейност в чужбина печалби или доходи). Тоест вашето предприятие следва да признае само онези активи по отсрочени данъци, за които има вероятност предприятието да ползва данъчният им ефект при определяне на данъчния финансов резултат и дължимия корпоративен данък по реда на ЗКПО. В действителност режима на регулиране на слабата капитализация по реда на чл. 43 от ЗКПО и обратното признаване на непризнатите разходи за лихви от началото на 2019 година вече не е ограничено до следващите 5 години, а е неограничено напред във времето. Поради тази причина не са налице пречки от данъчно естество, непризнатите разходи за лихви да получат своето обратно проявление и да се признаят за данъчни цели след изтичането на 5, 10 или повече години. В този смисъл предприятието, позовавайки се на точка 4.3 от СС 12, би следвало да признае като активи по отсрочени данъци онези намаляеми временни разлики, възникнали в резултат на прилагането на режима на слабата капитализация по реда на чл. 43 от ЗКПО. Ето защо, за непризнатите през 2019 година разходи за лихви в размер на 174 000 лева, предприятието следва да признае актив по отсрочен данък в размер на 17 400 лева (174 000 лева намаляема временна разлика х 10% очаквана данъчна ставка на корпоративния данък = 17 400 лева актив по отсрочени данъци). Респективно за непризнатите през 2020 година разходи за лихви в размер на 300 000 лева, предприятието следва да признае актив по отсрочен данък в размер на 30 000 лева (300 000 лева х 10% = 30 000 лева). Обръщаме внимание на факта, че като актив по отсрочени данъци биха могли да се представят и декларираните в ГДД по чл. 92 от ЗКПО данъчни загуби. В случая за декларираната посредством коригиращата данъчна декларация данъчна загуба за 2019 година в размер на 81 000 лева, би могло да се признае актив по отсрочени данъци в размер на 8 100 лева (81 000 лева х 10% = 8 100 лева), а за декларираната данъчна загуба за финансовата 2020 година в размер на 2 000 лева (302 000 лева счетоводна загуба + 300 000 лева непризнати разходи за лихви = 2 000 лева данъчна загуба) предприятието би могло да признае актив по отсрочени данъци в размер на 200 лева (2 000 лева х 10% = 200 лева). В случая обаче, ако предприятието прецени, че в следващите 5 години, следващи годината, през която е формирана данъчната загуба, предприятието не би декларирало данъчна печалба, равна или надвишаваща размера на данъчната загуба за приспадане, то спазвайки изискванията на СС 12, тези активи по отсрочени данъци с произход от данъчни загуби не трябва да се признават във финансовите отчети, съставени в съответствие с НСС. Ето защо точка 4.4 от СС 12 обръща внимание на това, че непризнатите активи по отсрочени данъци и балансовата стойност на признатите активи по отсрочени данъци трябва да се преразглеждат към датата на всеки финансов отчет, за да се прецени отново степента на вероятност да има достатъчни бъдещи данъчни печалби, срещу които може да се приспадне намаляемата временна разлика и данъчната загуба (или данъчния кредит). Въз основа на запитването става ясно, че за финансовата 2019 година дружеството е допуснало фундаментална счетоводна грешка, като не е признало актив по отсрочени данъци в размер на 17 400 лева. Съгласно изискванията на приложимия за целта СС 8, предприятието може да възприеме в своята счетоводна политика един от двата възможни подхода – препоръчителен или допустим алтернативен - и да ги прилага последователно при изготвяне на своите финансови отчети. Прилагането на препоръчителния подход за отстраняване на фундаментални счетоводни грешки по реда на точка 7.1.1 от СС 12 изисква ефектът от грешката да се отчете през текущия период чрез увеличаване или намаляване на салдото на неразпределената печалба от минали години. В този случай сравнителната информация от предходния отчетен период следва да се преизчисли. Когато намалението на неразпределената печалба е по-голямо от салдото на неразпределената печалба преди намалението, разликата се отчита като непокрита загуба от минали години (точка 7.1.2 от СС 12). Във вашата конкретна фактическа обстановка, откриването през 2020 година на фундаментална счетоводна грешка, допусната през 2019 година, съгласно препоръчителния подход, предвиден в СС 8, следва да се представи не за сметка на неразпределените печалби на дружеството (защото то няма такива), а като намаление на натрупаните загуби от минали години, посредством съставянето на следното примерно счетоводно записване: Дебит сметка Активи по отсрочени данъци - 17 400 лева. Аналитична подсметка – от прилагане режима на слаба капитализация Кредит сметка Непокрити загуби от минали години - 17 400 лева. При прилагане на препоръчителния подход, сравнителната информация следва да бъде преизчислена така, все едно грешката не е била допускана през 2019 година. Това означава, че при съставяне на ГФО за 2020 година в колоните за предходната 2019 година следва да докладвате следната информация: - В Актива на баланса – Активи по отсрочени данъци в размер на 17 400 лева. - В Пасива на баланса – Текуща печалба (загуба) в размер на (237 600) лева.* * При условие че счетоводната загуба за 2019 година е била 255 000 лева, след като същата е намаляла с признатия актив по отсрочени данъци в размер на 17 400 лева, оценката на текущата загуба за финансовата 2019 година вече е в размер на 237 600 лева (255 000 лева – 17 400 лева = 237 600 лева). - В отчета за приходите и разходите колоните за предходната 2019 година следва да бъде представена, както следва[2]:  През текущата 2020 година дружеството има отново непризнати разходи за лихви от прилагане на режима на слабата капитализация по реда на чл. 43 от ЗКПО. В случая сумата на непризнатите разходи за лихви е 300 000 лева, за което при изготвяне на ГФО за 2020 година дружеството трябва да признае в съответствие с изискванията на СС 12 актив по отсрочени данъци в размер на 30 000 лева (300 000 лева х 10% = 30 000 лева). Признаването на актива по отсрочени данъци следва да е за сметка на печалбата и загубата от текущата година. Поради което предприятието следва да състави в своите хронологични счетоводни регистри, следното примерно счетоводно записване: счетоводно записване: Дебит сметка Активи по отсрочени данъци - 30 000 лева. Аналитична подсметка – от прилагане режима на слаба капитализация Кредит сметка Печалба и загуби от текущата година - 30 000 лева. Обръщаме отново внимание, че данъчната загуба в размер на 2 000 лева също би могла да изисква признаване на актив по отсрочени данъци – в случая 200 лева (2 000 лева х 10% = 200 лева), но доколкото точка 4.3 от СС 12 позволява признаването на активи по отсрочени данъци само до степента, до която има вероятност предприятието да генерира данъчни печалби, срещу които ще може да приспадне възникналите данъчни загуби, признаването на актив по отсрочени данъци не следва да се прави на база тази данъчна загуба. В случай че ръководството на предприятието смята, че не би могло в рамките на следващите 4 последователни години[3] да реализира такива големи данъчни печалби, от които следва да приспадне данъчната загуба от 2019 година в размер на 81 000 лева, и съответно в следващите 5 последователни години - данъчната загуба от 2020 година в размер на 2 000 лева, такъв актив по отсрочени данъци не следва да се признава. В крайна сметка, при съставяне на ГФО за 2020 година в колоните за текущата 2020 година следва да докладвате следната информация: - В Актива на баланса – Активи по отсрочени данъци в размер на 47 400 лева. (17 400 лева от миналата 2019 година + 30 000 лева от текущата 2020 година = 47 400 лева по баланс). - В Пасива на баланса – Непокрита загуба в размер на (237 600 лева). - В Пасива на баланса – Текуща печалба (загуба) в размер на (272 000) лева.* * При условие че счетоводната загуба за текущата 2020 година е 302 000 лева, след като същата е намаляла с признатия актив по отсрочени данъци в размер на 30 000 лева, оценката на текущата загуба за 2020 година вече е в размер на 272 000 лева (302 000 лева – 30 000 лева = 272 000 лева). - В отчета за приходите и разходите колоните за текущата 2020 година следва да бъде представена както следва:  Не на последно място, спазвайки изискването на точка 7.1.3 от СС 8, в приложението към годишния финансов отчет за 2020 години Вие следва да оповестите: - наличието и вида на откритата фундаментална грешка; - размера на корекцията (преизчислението) по позиции за текущия период и за предходния период; - факта, че сравнителната информация е била преизчислена.

_________________________________

[1] Облагаеми временни разлики са онези временните разлики, от които ще произтекат суми, с които ще се увеличи данъчната печалба или ще се намали данъчната загуба през бъдещи периоди, когато балансовата стойност на актива или пасива бъде възстановена или погасена.

б За улеснение и прегледност, вместо в хил. лева, представяме съответната информация в стойности, оценени в лева.

[3] За финансовата 2019 година, данъчната загуба в размер на 81 000 лева следва да се приспадне от данъчните печалби за периода 2020 – 2024 години. Видно от примера, през следващата първа година от възникване на загубата (2020 г.), предприятието отново е на данъчна загуба, поради което за тази загуба ще остане възможност да бъде приспадната от бъдещите данъчни печалби от следващите 4 години. Тоест за периода 2021 – 2024 години.

С уважение: Христо Досев, д.е.с.  |

Още за ГФО:

|

Оценете отговора на експерта

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

Съдържанието, дизайнът и публикуваните статии в portalschetovodstvo.bg подлежат на РС Издателство и Бизнес Консултации и са защитени по смисъла на закона за авторското право и сродните му права. Копирането и разпространението на съдържанието е забранено! Общи условия

Подобни статии

26Апр2022

Избягване съставянето на акт при неподаване на годишни отчети в срок

от Христо Досев

на 26 Апр 2022

25Авг2021

Промяна на категория на микропредприятия, свърани с предприятие партньор

от Христо Досев

на 25 Авг 2021

28Ян2021

Изготвяне на ГФО за 2020 г. при изчакване на Акт 16 за сграда

от Силвия Динова

на 28 Ян 2021

28Юни2019

Определяне на категория от група предприятия и изготвяне на консолидиран финансов отчет

от Елена Илиева

на 28 Юни 2019

22Март2019

Публикуване в ТР на баланс и отчет на ЕТ - микропредприятие

от Христо Досев

на 22 Март 2019