Отчитане продажби на консигнация – счетоводни и данъчни аспекти

Христо Досев

Макар и не толкова често срещана в „чистата” си форма съгласно търговското право, консигнацията като форма на продажба на стоки, в която участват три групи лица – продавач, посредник и краен купувач, е съвкупност от последователни доставки, които изискват специално счетоводно отчитане и представяне във финансовите отчети на предприятията – участници в схемата. Най-общо казано, когато един производител (търговец) желае да пласира продаваната от него стока, посредством използването на търговската мрежа на други предприятия, при условие че паричният поток от продажбата ще му бъде предаден едва след като посредникът е продал стоката на крайния купувач, са налице индикации, че в случая следва да разглеждаме продажбата на стоката като такава, под формата на консигнация. С цел да не се натоварва посредникът със задължението да заплаща стока, за която няма гаранции, че ще бъде бързо продадена, както и желанието на производителя (търговеца) да предостави на посредника такива конкурентни условия, изразяващи се във възможността да връща обратно взетата стока и да заплати единствено онази, която в действителност вече е продадена на крайните клиенти, двете предприятия договарят такива условия на продажба, които покриват критериите за продажба под формата на консигнация. До края на 2016 година счетоводното отчитане и данъчно третиране на консигнацията по смисъла на ЗДДС имаше сходен подход, тъй като и двете законодателства – счетоводното и данъчното се съобразяваха с търговското законодателство, което в подобна хипотеза идентифицира три вида търговски сделки. Считано от 01.01.2017 година в ЗДДС настъпиха значителни промени по отношение на данъчното третиране на доставките, извършени от лица, действащи от свое име и за чужда сметка, което доведе до различен подход при фактурирането и начисляването на дължимия ДДС. Това обстоятелство от своя страна промени и счетоводния подход на отразяване на стопанските операции в хронологичните счетоводни регистри. Поради тези причини настоящият материал има за цел да даде едно по-задълбочено изследване на счетоводното отчитане и данъчно облагане по реда на ЗДДС на продажбите на консигнация, която основно засяга двете предприятия, участващи в търговията, а именно предприятието производител/ търговец и предприятието посредник. За целта ще представим пример, посредством който ще проследим както документирането, така и счетоводното отчитане и данъчно третиране по реда на ЗДДС на всеки един етап от продажбата на консигнация за всяко едно от посочените по-горе предприятия. В зависимост от всеки един етап от сделките, които съгласно търговското право възникват в хода на продажбите на консигнация, ще разгледаме какви доставки възникват или липсват по смисъла на ЗДДС и какво следва да бъде счетоводното признаване на стопанската операция в счетоводните регистри и финансови отчети по реда на НСС, без оглед дали документирането на различните етапи е на базата на търговското право, закона за счетоводството или продиктувано от изискванията на ЗДДС.

Консигнацията е такъв вид форма на търговия, при която във всички случаи предприятието – купувач не е крайният потребител на стоката, а е посредник, който опосредства продажбата от производителя (търговеца) към третото лице – крайния купувач. На практика това предприятие се явява търговски посредник, който обикновено взема стоката от нейния производител и я предоставя или на друг търговец или обичайно на самия краен потребител. Поради тази причина продажбата на консигнация се характеризира с това, че правото на собственост върху стоката, обект на търговската сделка, не се прехвърля от консигнанта (доверителя) в полза на консигнатора (комисионера). В този аспект е важно да се подчертае, че консигнаторът има право да организира продажбата на стоките по ред, начин и цена – определена от консигнанта, срещу получаването на определено възнаграждение – комисионна, обичайно определена като процент от реализирания стокооборот.

Като вид търговска продажба, регламентирана в нашето търговско законодателство, продажбата на консигнация би могла да възникне на база сключване на Комисионен договор по реда на чл. 348 от Търговския закон. Цялата нормативна уредба на комисионния договор е уредена в част Трета, глава Двадесет и четвърта от Търговския закон, където именно в нормативните разпоредби от чл. 348 до чл. 360 са дадени общите права, задължения и действия на участниците в комисионния договор от гледна точка на двете договарящи се страни – комисионера (консигнатора) и доверителя (консигнанта).

В търговската литература, действията на търговците на практиката във всеки един договор за консигнация би могъл да се разглежда като последователно изпълнение на три типа търговски сделки, всяка от които би имала различно счетоводно представяне в счетоводните регистри на двете отчитащите се предприятия.

Консигнацията е такъв вид форма на търговия, при която във всички случаи предприятието – купувач не е крайният потребител на стоката, а е посредник, който опосредства продажбата от производителя (търговеца) към третото лице – крайния купувач. На практика това предприятие се явява търговски посредник, който обикновено взема стоката от нейния производител и я предоставя или на друг търговец или обичайно на самия краен потребител. Поради тази причина продажбата на консигнация се характеризира с това, че правото на собственост върху стоката, обект на търговската сделка, не се прехвърля от консигнанта (доверителя) в полза на консигнатора (комисионера). В този аспект е важно да се подчертае, че консигнаторът има право да организира продажбата на стоките по ред, начин и цена – определена от консигнанта, срещу получаването на определено възнаграждение – комисионна, обичайно определена като процент от реализирания стокооборот.

Като вид търговска продажба, регламентирана в нашето търговско законодателство, продажбата на консигнация би могла да възникне на база сключване на Комисионен договор по реда на чл. 348 от Търговския закон. Цялата нормативна уредба на комисионния договор е уредена в част Трета, глава Двадесет и четвърта от Търговския закон, където именно в нормативните разпоредби от чл. 348 до чл. 360 са дадени общите права, задължения и действия на участниците в комисионния договор от гледна точка на двете договарящи се страни – комисионера (консигнатора) и доверителя (консигнанта).

В търговската литература, действията на търговците на практиката във всеки един договор за консигнация би могъл да се разглежда като последователно изпълнение на три типа търговски сделки, всяка от които би имала различно счетоводно представяне в счетоводните регистри на двете отчитащите се предприятия.

- Учредителна сделка. Чрез нея консигнаторът се съгласява да извършва продажби на стоките от свое име и за чужда сметка, на територията своя търговски обект. В този момент стоката преминава от доверителя към комисионера като правото на собственост върху стоката не се променя – т.е. то остава в полза на доверителя.

- Изпълнителна сделка - същинската продажба. При тази сделка консигнаторът предава стоката на крайния купувач. При този момент правото на собственост се променя, като то преминава върху крайния купувач на стоката. От гледна точка на счетоводното законодателство обаче, независимо от факта, че комисионерът предава стоката на крайния купувач, за него не възниква приход от продажби на стоки, въпреки че в първичните счетоводни документи – фактура или касова бележка от ЕКАФП като продавач се изписва наименованието на търговското предприятие – комисионер.

- Отчетната сделка. Това е сделката, при която комисионерът се отчита пред доверителя за продадените (респективно и за непродадените) стоки. И тя е базата, на която се определя неговото възнаграждение (комисионна). Едва при този трети етап двете предприятия, участници в комисионния договор следва да отчетат приходи от продажби. Доверителят следва да отчете в своите счетоводни регистри приходи от продажби на стоки, а комисионерът следва да признае приходи от извършване на комисионерски услуги.

По силата на чл. 127 от ЗДДС (Изм. - ДВ, бр. 97 от 2016 г., в сила от 01.01.2017 г.), независимо от факта, че от търговско-правна гледна точка имаме три сделки, за целите на ЗДДС са налице единствено две доставки, поради което е налице съществено разминаване между отделните етапи на комисионните сделки и тяхното облагане с ДДС. Съгласно чл. 127, ал. 2 от ЗДДС, тези две доставки са:

1. доставка между комисионера/ довереника и третото лице, за която датата на възникване на данъчното събитие и данъчната основа на доставката се определят по общите правила на този закон;

2. доставка на стоката или услугата, предмет на доставката по т. 1, между комитента/ доверителя и комисионера/ довереника, за която датата на възникване на данъчното събитие и данъчната основа на доставката се определят, както следва:

а) когато комисионерът/ довереникът действа за сметка на комитента/ доверителя във връзка с продажба, датата на възникване на данъчното събитие за тази доставка се определя по общите правила на закона, но не може да бъде по-късна от датата на възникване на данъчното събитие по т. 1, данъчната основа на доставката е данъчната основа на доставката по т. 1, намалена с възнаграждението на комисионера/ довереника;

б) когато комисионерът/ довереникът действа за сметка на комитента/ доверителя във връзка с покупка, датата на възникване на данъчното събитие се определя по общите правила на закона, но не може да бъде по-ранна от датата на възникване на данъчното събитие по т. 1, а данъчната основа на доставката е равна на данъчната основа на доставката по т. 1, увеличена с възнаграждението на комисионера/ довереника.

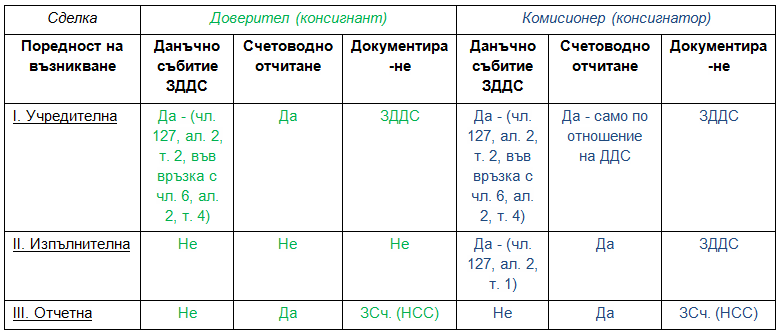

Известна неяснота сред практикуващите счетоводители възниква по повод поредността на двете сделки, представени в чл. 127, ал. 2 от ЗДДС, тъй като посочената като втора доставка на практика се явява първа възникнала по ред, докато посочената първа доставка в нормативния текст на практика възниква втора по време. След като по силата на чл. 6, ал. 2, т. 4 от ЗДДС за доставка на стока по силата на закона се смята фактическото предоставяне на стока на лице, което действа от свое име и за чужда сметка, това означава, че първа по време възниква доставката, представляваща предаването на стоката от доверителя на комисионера, която комисионера в последствие ще продава на третите лица – крайни купувачи. Ето защо втора по ред ще възникне доставката, при която комисионера продава стоката на третите лица – крайни купувачи. Т.е. ако обвържем трите етапа на комисионната продажба така, както е регламентирана в търговско-правната литература, и двете доставки на стока по смисъла на ЗДДС, ще получим следната схема:

I. Учредителна сделка – доставка на стока по смисъла на чл. 6, ал. 2, т. 4 от ЗДДС[1] и определена в чл. 127, ал. 2, т. 2 от ЗДДС;

II. Изпълнителна сделка – доставка на стока по смисъла на чл. 127, ал. 2, т. 1 от ЗДДС. Следва да се има предвид, че тази доставка е между комисионера и третото лице – краен купувач, поради което при доверителя не е налице доставка по смисъла на ЗДДС;

III. Отчетна сделка – няма доставка по смисъла на ЗДДС.

В същото време следва да отбележим, че наличието на доставка по смисъла на ЗДДС означава и изискването за нейното документиране по реда на данъчния закон, както и съвсем логичното – при липса на доставка, липсва и документиране по реда на ЗДДС. В същото време след като от търговско-правна гледна точка имаме три сделки, това означава, че всеки етап ще изисква счетоводно представяне, поради което на етапа на отчетната сделка, тя следва да е документално обоснована с документ, създаден съгласно счетоводното законодателство, тъй като на този трети етап не се издава документ по реда на ЗДДС. За да подготвим нашите читатели с решаването на конкретен казус, ще представим в табличен вид връзката между документиране, възникване на доставка и счетоводно отчитане на сделка както при предприятието доверител (консигнант), така и в предприятието комисионер (консигнатор):

Пример за счетоводно отчитане на продажбите на консигнация:

„Блу мат” ЕАД (доверител) е предприятие производител на блажни бои и разредители. Дружеството доверител сключва комисионен договор с предприятието „Колорс комерс” ООД (комисионер), по силата на който комисионерът се задължава да продава в своите търговски обекти в цялата страна произведените от „Блу мат” ЕАД блажни бои и разредители по цени, определени от доверителя. Доверителят „Блу мат” ЕАД дължи на комисионера „Колорс комерс” ООД възнаграждение в размер на 5% от реализираните нетни приходи от продажби – т.е. 5% от стойността на реализираните продажби, без включения в тях 20% ДДС. В края на всеки календарен месец комисионерът „Колорс комерс” ООД се задължава да отчита пред доверителя „Блу мат” ЕАД асортимента, количеството и стойността на продадените стоки на консигнация. От своя страна комисионерът се задължава в 10-дневен срок след отчета да преведе на доверителя паричните средства, събрани при продажбата на консигнация, като задържи за себе си заработеното възнаграждение (комисионна) в размер на 5% от нетните приходи от продажби на стоки. На 1 март 2019 година доверителят предава съгласно опис на комисионера стоки (бои и разредители), чиято крайна продажна цена е в размер на 48 000 лева с вкл. 20% ДДС. Отчетната стойност (себестойност) на предадените стоки е в размер на 35 000 лева. През месец март комисионера е продал на трети лица – крайни купувачи стоки на обща стойност в размер на 15 000 лева с вкл. 20% ДДС. На 31 март „Колорс комерс” ООД се отчита пред „Блу мат” ЕАД за вида, количеството и стойността на осъществените през месеца продажби. Отчетната стойност (себестойност) на продадените през месец март стоки е в размер на 11 000 лева. На 10 април комисионерът превежда на доверителя събраните от осъществените през месец март продажби на консигнация, като задържа за себе си дължимата комисионна в размер на 5% от нетните приходи от продажби.

I. В изпълнение на учредителната сделка, доверителят „Блу мат” ЕАД предава във владение на комисионера „Колорс комерс” ООД стоки, обект на бъдеща продажба на консигнация, които имат крайна продажна цена в размер на 48 000 лева. Това означава, че стойността на предадените стоки е в размер на 40 000 лева, а дължимият 20% ДДС, включен в продажната цена, е в размер на 8 000 лева (40 000 лв. +20% х 40 000 лв. = 40 000 лв. + 8 000 лв. = 48 000 лв.). От гледна точка на търговското и счетоводно законодателство, при изпълнение на учредителната сделка не се предвижда прехвърляне на правото на собственост върху стоките. Поради тази причина комисионерът няма право да признае получените стоки като актив (материални запаси) в своите счетоводни регистри, респективно в своите финансови отчети, изготвени в съответствие с НСС. От своя страна доверителят, запазвайки правото си на собственост върху предадените на комисионера стоки, няма основание да отпише за счетоводни цели стоките, като същите продължават да се представят в неговите финансови отчети, оценени по фактическа себестойност (условно приемаме, че в случая не са налице индикации за обезценка на стоково-материални запаси). За целите на своята счетоводна отчетност, доверителят прехвърля от една аналитичност на друга аналитичност по счетоводната сметка, отчитаща стоките количеството, вида и себестойността на предадените на комисионера. От своя страна комисионерът извън счетоводно (задбалансово) води справка на получените от доверителя стоки, обект на продажба на консигнация. На основание чл. 6, ал. 2, т. 4 от ЗДДС, фактическото предаване на стоката от доверителя на комисионера се смята за доставка на стока за целите на закона. Съгласно чл. 127, ал. 1 се приема, че доверителят е предоставил стоките, а комисионерът е получил стоките. На това основание, чл. 127, ал. 2, т. 2, буква „а” от ЗДДС, на датата на предаване на стоката възниква данъчно събитие, за което доверителят има задължението да издаде на комисионера фактура с данъчна основа и размер, определени по следния начин:

(1) Данъчната основа на доставката в размер на 40 000 лева (при стойност на стоките в размер на 48 000 лева с вкл. 20% ДДС, данъчната основа = 48 000 лева / 120 х 100 = 40 000 лева;

(2) Намалена с дължимото възнаграждение в размер на 2 000 лева (при 5% комисионна върху нетните приходи от продажби на предадените стоки в размер на 40 000 лева, се получава сума на дължимата комисионна в размер на 2 000 лева);

(3) Данъчна основа = 38 000 лева (40 000 лева – 2 000 лева) = 38 000 лева и дължим 20% ДДС върху данъчната основа в размер на 7 600 лева[2] (38 000 лева х 20% = 7 600 лева).

На база на стопанската операция и възникнала доставка за целите на ЗДДС, двете предприятия ще направят в своите хронологични счетоводни регистри следните счетоводни записвания:

„Блу мат” ЕАД – Доверител

- За предаването на стоките от доверителя на комисионера:

Дебит сметка Стоки - 35 000 лв.

Аналитична подсметка – стоки на консигнация

Кредит сметка Стоки - 35 000 лв.

Аналитична подсметка – стоки на склад

- За начисляване на дължимото ДДС в случая по чл. 127, ал. 2, т. 2, буква „а” от ЗДДС:

Аналитична подсметка – стоки на консигнация

Кредит сметка Стоки - 35 000 лв.

Аналитична подсметка – стоки на склад

- За начисляване на дължимото ДДС в случая по чл. 127, ал. 2, т. 2, буква „а” от ЗДДС:

Дебит сметка Доверители - 7 600 лева.

аналитична под сметка –„Колорс комерс” ООД

Кредит сметка Разчети за ДДС при продажби - 7 600 лева.

аналитична под сметка –„Колорс комерс” ООД

Кредит сметка Разчети за ДДС при продажби - 7 600 лева.

„Колорс комерс” ООД – Комисионер

- За предаването на стоките от доверителя на комисионера:

Не се правят счетоводни записвания. Извън счетоводно се създава информация, за получените по вид, количество и продажна цена бои и разредители, обект на бъдещата продажба на консигнация.

- За получената фактура, по която комисионера приспада данъчния кредит:

Дебит сметка Разчети за ДДС при покупки - 600 лева.

Кредит сметка Доверители - 7 600 лева.

аналитична под сметка – „Блу мат” ЕАД

II. В изпълнение на изпълнителната сделка комисионерът продава в своите търговски обекти в страната през месец март бои и разредители на обща стойност в размер на 15 000 лева с вкл. 20% ДДС. Това означава, че стойността на нетните приходи от продажбата на стоките на консигнация е в размер на 12 500 лева (15 000 лева / 120 х 100 = 12 500 лева), а начисления 20% ДДС на крайните клиенти е в размер на 2 500 лева (12 500 лева х 20% = 2 500 лева; 12 500 лева + 2 500 лева = 15 000 лева). От счетоводна гледна точка нито една от двете договарящи се страни – доверител и комисионер, няма право все още да признава приходи от продажби съгласно принципните постановки на приложимото счетоводно законодателство. Нещо повече – в изпълнение на изпълнителната сделка при доверителя – „Блу мат” ЕАД не са налице стопански операции, които да следват да се отразяват в хронологичните счетоводни записвания.

За комисионерът – „Колорс комерс” ООД е налице доставка по смисъла на чл. 127, ал. 2, т. 1 от ЗДДС. Това означава, че за прехвърляне правото на собственост върху стоките от комисионера в полза на третото лице – крайния купувач, комисионерът – „Колорс комерс” ООД следва да издава текущо през месец март фактури по смисъла на чл. 114, ал. 1 от ЗДДС и отчет за продажбите по смисъла на чл. 119, ал. 1 от ЗДДС към датата на възникване на всяка една от доставка на стоки, продадени на третите лица на обща стойност 15 000 лева. Т.е. за целия месец март комисионерът следва да издаде данъчни документи с данъчна основа в размер на 12 500 лева и начислен 20% ДДС в размер на 2 500 лева. Издадените данъчни документи (фактури и отчет за продажби) следва да се отразят в месечната справка декларация по ЗДДС и в дневника за продажбите на комисионера „Колорс комерс” ООД за месец март единствено с цел разчитане на взаимоотношенията на дружеството с Републиканския бюджет с оглед спазване разпоредбите на ЗДДС и ППЗДДС.

На база на стопанската операция и възникнала доставка за целите на ЗДДС двете предприятия ще направят в своите хронологични счетоводни регистри следните счетоводни записвания:

Кредит сметка Доверители - 7 600 лева.

аналитична под сметка – „Блу мат” ЕАД

II. В изпълнение на изпълнителната сделка комисионерът продава в своите търговски обекти в страната през месец март бои и разредители на обща стойност в размер на 15 000 лева с вкл. 20% ДДС. Това означава, че стойността на нетните приходи от продажбата на стоките на консигнация е в размер на 12 500 лева (15 000 лева / 120 х 100 = 12 500 лева), а начисления 20% ДДС на крайните клиенти е в размер на 2 500 лева (12 500 лева х 20% = 2 500 лева; 12 500 лева + 2 500 лева = 15 000 лева). От счетоводна гледна точка нито една от двете договарящи се страни – доверител и комисионер, няма право все още да признава приходи от продажби съгласно принципните постановки на приложимото счетоводно законодателство. Нещо повече – в изпълнение на изпълнителната сделка при доверителя – „Блу мат” ЕАД не са налице стопански операции, които да следват да се отразяват в хронологичните счетоводни записвания.

За комисионерът – „Колорс комерс” ООД е налице доставка по смисъла на чл. 127, ал. 2, т. 1 от ЗДДС. Това означава, че за прехвърляне правото на собственост върху стоките от комисионера в полза на третото лице – крайния купувач, комисионерът – „Колорс комерс” ООД следва да издава текущо през месец март фактури по смисъла на чл. 114, ал. 1 от ЗДДС и отчет за продажбите по смисъла на чл. 119, ал. 1 от ЗДДС към датата на възникване на всяка една от доставка на стоки, продадени на третите лица на обща стойност 15 000 лева. Т.е. за целия месец март комисионерът следва да издаде данъчни документи с данъчна основа в размер на 12 500 лева и начислен 20% ДДС в размер на 2 500 лева. Издадените данъчни документи (фактури и отчет за продажби) следва да се отразят в месечната справка декларация по ЗДДС и в дневника за продажбите на комисионера „Колорс комерс” ООД за месец март единствено с цел разчитане на взаимоотношенията на дружеството с Републиканския бюджет с оглед спазване разпоредбите на ЗДДС и ППЗДДС.

На база на стопанската операция и възникнала доставка за целите на ЗДДС двете предприятия ще направят в своите хронологични счетоводни регистри следните счетоводни записвания:

„Блу мат” ЕАД – Доверител

- За направените продажби от комисионера в полза на трети лица – крайни купувачи на обща стойност 15 000 лева с вкл. 20% ДДС:

Счетоводни записвания не се правят в хронологичните счетоводни регистри.

„Колорс комерс” ООД – Комисионер

- За направените продажби от комисионера в полза на трети лица – крайни купувачи на обща стойност 15 000 лева с вкл. 20% ДДС (за примера приемаме, че всички продажби са извършени в брой):

Дебит сметка Парични средства - 15 000 лева.

Кредит сметка Доверители - 12 500 лева.

аналитична под сметка – „Блу мат” ЕАД

Кредит сметка Разчети за ДДС при продажби - 2 500 лева.

III. В изпълнение на отчетната сделка, до 10-то число на следващия месец април, комисионерът „Колорс комерс” ООД отчита по вид, количество, асортимент и единични продажни цени пред доверителя „Блу мат” ЕАД продадените бои и разредители на консигнация на обща стойност в размер на 15 000 лева. На този етап в изпълнение на отчетната сделка не е налице доставка на стоки и услуги по смисъла на ЗДДС както от страна на доверителя – „Блу мат” ЕАД, така и от страна на комисионера „Колорс комерс” ООД. Поради тази причина на този етап от продажбата на стоки на консигнация двете предприятия не издават данъчни документи по реда на ЗДДС. В същото време на база представения отчет, комисионерът следва да отчете като приход от предоставена услуга своето комисионно възнаграждение. Имайки предвид, че продадените от „Колорс комерс” ООД стоки на консигнация на крайните купувачи са на стойност 12 500 лева без ДДС, то тогава комисионерът може достатъчно надеждно да определи прихода от продажбата на предоставената комисионна услуга като 5% от 12 500 лева, т.е. сума на стойност в размер на 625 лева без ДДС.

В същото време на база получения отчет за продадените стоки на консигнация за месец март, доверителят „Блу мат” ЕАД следва за целите на своята счетоводна отчетност да признае приход от продажби на стоки в размер на 12 500 лева, да отчете като разход отчетната стойност на продадените стоки в размер на 11 000 лева и съответно да отчете финансов резултат – печалба от продажбата на консигнация в размер на 1 500 лева (12 500 лева – 11 000 лева = 1 500 лева), както и да отчете като текущ разход по продажби дължимата на комисионера комисионно възнаграждение в размер на 626 лева.

Внимание! Имайки предвид, че в изпълнение на отчетната сделка не се издават данъчни документи по смисъла на ЗДДС, двете предприятия следва така да документират този последен етап от продажбите на консигнация, че съответният документ (отчет за продадените стоки) да отговаря на изискванията за първичен счетоводен документ по смисъла на чл. 6, ал. 1 от Закона за счетоводството[3].

На база на стопанската операция, двете предприятия ще направят в своите хронологични счетоводни регистри следните счетоводни записвания:

Кредит сметка Доверители - 12 500 лева.

аналитична под сметка – „Блу мат” ЕАД

Кредит сметка Разчети за ДДС при продажби - 2 500 лева.

III. В изпълнение на отчетната сделка, до 10-то число на следващия месец април, комисионерът „Колорс комерс” ООД отчита по вид, количество, асортимент и единични продажни цени пред доверителя „Блу мат” ЕАД продадените бои и разредители на консигнация на обща стойност в размер на 15 000 лева. На този етап в изпълнение на отчетната сделка не е налице доставка на стоки и услуги по смисъла на ЗДДС както от страна на доверителя – „Блу мат” ЕАД, така и от страна на комисионера „Колорс комерс” ООД. Поради тази причина на този етап от продажбата на стоки на консигнация двете предприятия не издават данъчни документи по реда на ЗДДС. В същото време на база представения отчет, комисионерът следва да отчете като приход от предоставена услуга своето комисионно възнаграждение. Имайки предвид, че продадените от „Колорс комерс” ООД стоки на консигнация на крайните купувачи са на стойност 12 500 лева без ДДС, то тогава комисионерът може достатъчно надеждно да определи прихода от продажбата на предоставената комисионна услуга като 5% от 12 500 лева, т.е. сума на стойност в размер на 625 лева без ДДС.

В същото време на база получения отчет за продадените стоки на консигнация за месец март, доверителят „Блу мат” ЕАД следва за целите на своята счетоводна отчетност да признае приход от продажби на стоки в размер на 12 500 лева, да отчете като разход отчетната стойност на продадените стоки в размер на 11 000 лева и съответно да отчете финансов резултат – печалба от продажбата на консигнация в размер на 1 500 лева (12 500 лева – 11 000 лева = 1 500 лева), както и да отчете като текущ разход по продажби дължимата на комисионера комисионно възнаграждение в размер на 626 лева.

Внимание! Имайки предвид, че в изпълнение на отчетната сделка не се издават данъчни документи по смисъла на ЗДДС, двете предприятия следва така да документират този последен етап от продажбите на консигнация, че съответният документ (отчет за продадените стоки) да отговаря на изискванията за първичен счетоводен документ по смисъла на чл. 6, ал. 1 от Закона за счетоводството[3].

На база на стопанската операция, двете предприятия ще направят в своите хронологични счетоводни регистри следните счетоводни записвания:

„Блу мат” ЕАД – Доверител

- За отчитане на продадените на третите лица – крайни купувачи стоки, като нетни приходи от продажби на стоки и едновременно с това вземане от комисионера – „Колорс комерс” ООД:

Дебит сметка Доверители - 12 500 лева.

аналитична под сметка – „Колорс комерс” ООД

Кредит сметка Приходи от продажби на стоки - 12 500 лева.

- За отписване на отчетната стойност на продадените стоки като текущ разход и за отчитане на финансовия резултат от продажбата – печалба:

аналитична под сметка – „Колорс комерс” ООД

Кредит сметка Приходи от продажби на стоки - 12 500 лева.

- За отписване на отчетната стойност на продадените стоки като текущ разход и за отчитане на финансовия резултат от продажбата – печалба:

Дебит сметка Приходи от продажби на стоки - 12 500 лева.

Кредит сметка Стоки - 11 000 лева.

Аналитична подсметка – стоки на консигнация

Кредит сметка Печалби и загуби от текущата година - 1 500 лева.

- За отчитане на комисионното възнаграждение, дължимо на комисионера „Колорс комерс” ООД, като текущ разход през съответния отчетен период – месец март:

Кредит сметка Стоки - 11 000 лева.

Аналитична подсметка – стоки на консигнация

Кредит сметка Печалби и загуби от текущата година - 1 500 лева.

- За отчитане на комисионното възнаграждение, дължимо на комисионера „Колорс комерс” ООД, като текущ разход през съответния отчетен период – месец март:

Дебит сметка Разходи за външни услуги - 625 лева.

Аналитична подсметка – комисионни по договор за консигнация

Кредит сметка Доверители - 625 лева.

аналитична под сметка – „Колорс комерс ” ООД

Аналитична подсметка – комисионни по договор за консигнация

Кредит сметка Доверители - 625 лева.

аналитична под сметка – „Колорс комерс ” ООД

„Колорс комерс” ООД – Комисионер

- За отчитане като приход от продажби на услуги заработеното от комисионера комисионно възнаграждение в размер на 625 лева:

Дебит сметка Доверителии - 625 лева.

аналитична под сметка – „Блу мат ” ЕАД

Кредит сметка Приходи от продажба на услуги - 625 лева.

Аналитична подсметка – комисионни по договор за консигнация

Според разпоредбите на действащия ЗДДС, данъчно събитие към този момент не настъпва, защото ДДС за всички предадени стоки от доверителя към комисионера, нетирано с дължимия ДДС на цялото комисионно възнаграждение е начислено в пълен размер още при учредителната сделка.

На последно място двете предприятия – доверител („Блу мат” ЕАД) и комисионер („Колорс комерс” ООД) следва да уредят паричните си взаимоотношения по отношение на продадената до момента стока. При това изчисление страните следва да вземат предвид, че реално събраната сума от комисионера по повод на направените продажби към трети страни – крайни купувачи е в размер на 15 000 лева. От тази сума комисионерът следва да приспадне брутната сума на заработеното от него комисионно възнаграждение, което се изчислява като към сумата на нетните приходи от продажби в размер на 625 лева се прибави сумата на дължимия 20% ДДС в размер на 125 лева (625 лева х 20% = 125 лева). Т.е. комисионерът ще трябва в срок до 10 април да преведе на доверителя сума в размер на 14 250 лева (15 000 лева – 750 лева = 14 250 лева представляваща разлика между сумата от събраните от третите лица продажби в размер на 15 000 лева и брутната сума на комисионното възнаграждение в размер на 750 лева (625 лева + 125 лева ДДС = 750 лева).

На база на стопанската операция, двете предприятия ще направят в своите хронологични счетоводни регистри следните счетоводни записвания:

аналитична под сметка – „Блу мат ” ЕАД

Кредит сметка Приходи от продажба на услуги - 625 лева.

Аналитична подсметка – комисионни по договор за консигнация

Според разпоредбите на действащия ЗДДС, данъчно събитие към този момент не настъпва, защото ДДС за всички предадени стоки от доверителя към комисионера, нетирано с дължимия ДДС на цялото комисионно възнаграждение е начислено в пълен размер още при учредителната сделка.

На последно място двете предприятия – доверител („Блу мат” ЕАД) и комисионер („Колорс комерс” ООД) следва да уредят паричните си взаимоотношения по отношение на продадената до момента стока. При това изчисление страните следва да вземат предвид, че реално събраната сума от комисионера по повод на направените продажби към трети страни – крайни купувачи е в размер на 15 000 лева. От тази сума комисионерът следва да приспадне брутната сума на заработеното от него комисионно възнаграждение, което се изчислява като към сумата на нетните приходи от продажби в размер на 625 лева се прибави сумата на дължимия 20% ДДС в размер на 125 лева (625 лева х 20% = 125 лева). Т.е. комисионерът ще трябва в срок до 10 април да преведе на доверителя сума в размер на 14 250 лева (15 000 лева – 750 лева = 14 250 лева представляваща разлика между сумата от събраните от третите лица продажби в размер на 15 000 лева и брутната сума на комисионното възнаграждение в размер на 750 лева (625 лева + 125 лева ДДС = 750 лева).

На база на стопанската операция, двете предприятия ще направят в своите хронологични счетоводни регистри следните счетоводни записвания:

„Блу мат” ЕАД – Доверител

- За получената на 10 април сума от комисионера съгласно договора за консигнация и отчета за направените продажби през месец март:

Дебит сметка Разплащателна сметка в лева - 14 250 лева.

Кредит сметка Доверители - 14 250 лева.

аналитична под сметка – Дружество „Колорс комерс” ООД

Кредит сметка Доверители - 14 250 лева.

аналитична под сметка – Дружество „Колорс комерс” ООД

„Колорс комерс” ООД – Комисионер

- За преведената на 10 април сума на доверителя съгласно договора за консигнация и отчета за направените продажби през месец март:

Дебит сметка Доверители - 14 250 лева.

аналитична под сметка – дружество „Блу мат” ЕАД

Кредит сметка Разплащателна сметка в лева - 14 250 лева.

В зависимост как ще приключат взаимоотношенията между доверителя и комисионера, са възможни няколко различни сценария, всеки един от които ще има своето характерно счетоводно отчитане и данъчно третиране по реда на ЗДДС. В случай, че цялото количество предадена от доверителя на комисионера стоки се продаде, това означава че:

аналитична под сметка – дружество „Блу мат” ЕАД

Кредит сметка Разплащателна сметка в лева - 14 250 лева.

В зависимост как ще приключат взаимоотношенията между доверителя и комисионера, са възможни няколко различни сценария, всеки един от които ще има своето характерно счетоводно отчитане и данъчно третиране по реда на ЗДДС. В случай, че цялото количество предадена от доверителя на комисионера стоки се продаде, това означава че:

- „Колорс комерс” ООД ще е събрал от трети лица – крайни купувачи сума в размер на 33 000 лева (48 000 лева предадена стока по продажни цени – 15 000 лева продадена стока през месец март и отчетена през месец април = 33 000 лева);

- „Блу мат” ЕАД ще отчете нетни приходи от продажба на стоки в размер на 27 500 лева (33 000 лева / 120 х 100 = 27 500 лева);

- „Колорс комерс” ООД ще отчете нетни приходи от продажба на комисионни услуги в размер на 1 375 лева (27 500 лева х 5% = 1 375 лева);

- „Блу мат” ЕАД ще отчете като текущ разход дължимото комисионно възнаграждение на „Колорс комерс” ООД в размер на 1 375 лева;

- „Блу мат” ЕАД ще отчете като разход отчетната стойност (себестойност) на останалите продадени стоки на консигнация в размер на 24 000 лева (35 000 лева обща себестойност на предадените на комисионера стоки – 11 000 лева себестойност на продадените през месец март стоки = 24 000 лева) и съответно ще отчете финансов резултат от продажбата на консигнация – печалба в размер на 3 500 лева (27 500 лева нетни приходи от продажби – 24 000 лева себестойност на продажбите = 3 500 лева печалба);

- Комисионерът „Колорс комерс” ООД ще преведе на доверителя „Блу мат” ЕАД остатъка от събраната сума в размер на 33 000 лева, след като преди това си е приспаднал брутната сума на заработеното комисионно възнаграждение в размер на 1 650 лева (1 375 лева нетни приходи от продажба на комисионни услуги х 20% ДДС = 275 лева, 1 375 лева + 275 лева = 1 650 лева). Т.е. комисионерът ще трябва да преведе на доверителя сума в размер на 31 350 лева (33 000 лева – 1 650 лева = 31 350 лева).

При хипотезата в която комисионерът връща на доверителя останалата стока, то тогава доверителят „Блу мат” ЕАД ще трябва да издаде кредитно известие на комисионера „Колорс комерс” ООД със следните стойности:

- данъчна основа в размер на 26 125 лева (данъчна основа на непродадената стока в размер на 27 500 лева – данъчната основа на незаработеното комисионно възнаграждение в размер на 1 375 лева = 26 125 лева);

- начислен 20% ДДС в размер на 5 225 лева (данъчна основа в размер на 26 215 лева х 20% = 5 225 лева ДДС); и

- обща сума по КИ в размер на 31 350 лева (26 125 лева + 5 225 лева = 31 350 лева); или 33 000 лева брутна сума на непродадената стока на консигнация – брутната сума на незаработеното възнаграждение в размер на 1 650 лева (1 375 лева незаработена комисионна х 20% ДДС = 275 лева, 1 375 лева + 275 лева = 1 650 лева), т.е. 33 000 лева – 1 650 лева = 31 350 лева.

__________________________________________________

__________________________________________________

[1] Следва да се има предвид, че съгласно чл. 25, ал. 9 от ЗДДС, данъчното събитие за доставка по чл. 6, ал. 2, т. 4 на вестници, списания, книги и други печатни произведения, музикални аудио- и видеозаписи и видеозаписи на филми на електронен или технически носител възниква на по-ранната от двете дати:

1. датата, на която комитентът/ доверителят получи плащането от комисионера/ довереника по чл. 127, или

2. последния ден на тримесечието, следващо данъчния период, през който е извършено фактическото предаване на стоката по чл. 6, ал. 2, т. 4.

2. последния ден на тримесечието, следващо данъчния период, през който е извършено фактическото предаване на стоката по чл. 6, ал. 2, т. 4.

[2] В редакцията на чл. 127 от ЗДДС до 31.12.2016 година, доверителят трябваше да начисли ДДС в размер на 8 000 лева, представляващо 20% данък, включен в общата продажна цена на предадената на консигнация стока в размер на 48 000 лева, т.е. 48 000 лева / 120 х 20 = 8 000 лева.

[3] Чл. 6. (1) Първичният счетоводен документ, адресиран до външен получател, съдържа най-малко следната информация:

1. наименование и номер на документа, съдържащ само арабски цифри;

2. дата на издаване;

3. наименование или име, адрес и единен идентификационен код от Търговския регистър или единен идентификационен код по Булстат или единен граждански номер или личен номер на чужденец на издателя и получателя;

4. предмет, натурално и стойностно изражение на стопанската операция.

1. наименование и номер на документа, съдържащ само арабски цифри;

2. дата на издаване;

3. наименование или име, адрес и единен идентификационен код от Търговския регистър или единен идентификационен код по Булстат или единен граждански номер или личен номер на чужденец на издателя и получателя;

4. предмет, натурално и стойностно изражение на стопанската операция.

Христо Досев, д.е.с.

Оценете отговора на експерта

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

Съдържанието, дизайнът и публикуваните статии в portalschetovodstvo.bg подлежат на РС Издателство и Бизнес Консултации и са защитени по смисъла на закона за авторското право и сродните му права. Копирането и разпространението на съдържанието е забранено! Общи условия