Деклариране на задължение за тримесечни авансови вноски

Христо Досев

Въпрос:

Дружество през 2021 г. е реализирало нетни приходи от продажби в размер на 332 000,00 лв. В ГДД по чл. 92 от ЗКПО за 2021 г. необходимо ли е да се отбележи в част V ред 26.2. Изобщо трябва ли тази година да отбелязвам нещо в част 5 на ГДД или не? През 2020 г. нетните приходи от продажби не надвишават 300 000 лв. Подадох декларация по чл. 87а, но беше отхвърлена с основание: Декларацията Ви е отхвърлена, тъй като съгласно чл. 85 от ЗКПО тримесечни авансови вноски се правят от данъчно задължени лица, чиито нетни приходи от продажби за годината преди предходната година са в размер от 300 000, 01 лв. до 3 000 000 лв. В подадената от Вас годишна данъчна Декларация по чл. 92 от ЗКПО (1010) за 2020 г. няма данни за декларирани нетни приходи от продажби, отговарящи на посоченото условие. Как трябва да декларирам задължението за тримесечни авансови вноски за 2021 г. и кога?

Дружество през 2021 г. е реализирало нетни приходи от продажби в размер на 332 000,00 лв. В ГДД по чл. 92 от ЗКПО за 2021 г. необходимо ли е да се отбележи в част V ред 26.2. Изобщо трябва ли тази година да отбелязвам нещо в част 5 на ГДД или не? През 2020 г. нетните приходи от продажби не надвишават 300 000 лв. Подадох декларация по чл. 87а, но беше отхвърлена с основание: Декларацията Ви е отхвърлена, тъй като съгласно чл. 85 от ЗКПО тримесечни авансови вноски се правят от данъчно задължени лица, чиито нетни приходи от продажби за годината преди предходната година са в размер от 300 000, 01 лв. до 3 000 000 лв. В подадената от Вас годишна данъчна Декларация по чл. 92 от ЗКПО (1010) за 2020 г. няма данни за декларирани нетни приходи от продажби, отговарящи на посоченото условие. Как трябва да декларирам задължението за тримесечни авансови вноски за 2021 г. и кога?

Отговор:

|

При попълване на своята годишна данъчна декларация по чл. 92 от ЗКПО, данъчно задълженото лице следва да попълни всички факти и обстоятелства, изисквани по закон, в това число и информацията, свързана със задължение за извършване на авансови вноски, вид и общ размер на определените (декларираните) авансови вноски за годината. Съгласно разпоредбите на материалния данъчен закон в лицето на чл. 84 от ЗКПО, месечни авансови вноски правят данъчно задължени лица, чиито нетни приходи от продажби за годината преди предходната превишават 3 000 000 лева, а по силата на чл. 85 от ЗКПО, тримесечни авансови вноски правят данъчно задължени лица, които нямат задължение да правят месечни авансови вноски. В случая следва да се има предвид и разпоредбата на чл. 83, ал. 2, т. 1 от ЗКПО, по силата на която авансови вноски за корпоративния данък не правят данъчно задължените лица, чиито нетни приходи от продажби за годината преди предходната не превишават 300 000 лева[1]. От така изнесената информация не можем да потвърдим дали Вашето предприятие дължи авансови вноски за 2021 година, тъй като не сте посочили реализираните нетни приходи от продажби за финансовата 2019 година (годината преди предходната). Ако приемем, че дружеството през 2019 година по подобие на данните от 2020 година е отчело нетни приходи от продажби, които не надвишават 300 000 лева, то тогава за финансовата 2021 година вашето предприятие не дължи авансови вноски. Това обстоятелство се декларира в ГДД по чл. 92 от ЗКПО за финансовата 2021 година, като се маркира следният ред от Част V – Определяне на данъчния финансов резултат и дължимия корпоративен данък на декларацията (Образец1010) както следва:

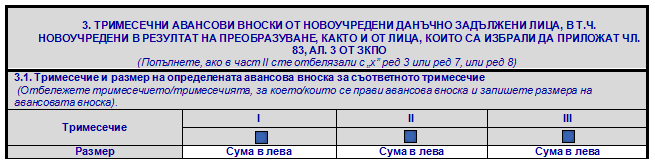

.png) По този начин вашата ГДД по чл. 92 от ЗКПО за финансовата 2021 година ще бъде попълнена коректно. Обръщаме внимание, че предприятията, които нямат задължение да правят авансови вноски за корпоративен данък, на основание чл. 83, ал. 3 от ЗКПО могат доброволно да изберат да правят тримесечни авансови вноски. За целта в срок от 01 март до 15 април на същата година предприятието трябва да подаде Декларация по чл. 87а от ЗКПО за деклариране вида и размера на авансовите вноски и по чл. 88 от ЗКПО за промени на авансовите вноски (Образец 1020), като попълни следният ред: .png)

Респективно следва да посочи избраният размер на тримесечната авансова вноска, като попълни и следният ред:

Видно от запитването, Вашето предприятие не е декларирало от 01 март до 15 април 2021 година желанието си да прави доброволно тримесечни авансови вноски за корпоративен данък за 2021 година, поради което такива не се дължат и съответно не се посочват като дължими в ГДД по чл. 92 от ЗКПО за 2021 година. Като посочихме по-горе, при подаване на своята ГДД по чл. 92 предприятието в Част V – Определяне на данъчния финансов резултат и дължимия корпоративен данък на декларацията (Образец1010) ще попълни ред 26.5, че не е задължено да извършва авансови вноски и че не е избрало доброволно, на основание чл. 83, ал. 3 от ЗКПО да внася такива. ____________________________________________ [1] Обръщаме внимание, че до 2020 г. включително вида на авансовите вноски – тримесечни или месечни се определяше на база нетните приходи от продажби за предходната година. С уважение:

Христо Досев, д.е.с.

|

Още за годишна данъчна декларация:

|

Оценете отговора на експерта

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

(1 звезда - незадоволителен; 5 звезди - отличен)

Оценка:

Съдържанието, дизайнът и публикуваните статии в portalschetovodstvo.bg подлежат на РС Издателство и Бизнес Консултации и са защитени по смисъла на закона за авторското право и сродните му права. Копирането и разпространението на съдържанието е забранено! Общи условия

Подобни статии

17Окт2022

Корекция на ГДД за 2020 г. във връзка с висока касова наличност

от проф. д-р Любка Ценова

на 17 Окт 2022

27Юли2022

Деклариране на приходи на чуждестранно ФЛ от търговия с финансови инструменти

от проф. д-р Любка Ценова

на 27 Юли 2022

28Март2022

Деклариране на доходи на ФЛ, получени от продажба на произведения на изкустовото

от Елена Илиева

на 28 Март 2022